Su calificación crediticia es uno de los números más importantes de su vida financiera. Afecta si puede alquilar un apartamento, comprar un automóvil, obtener una tarjeta de crédito o calificar para una hipoteca. Entender los niveles de calificación crediticia le ayuda a saber cuál es su situación y qué puede hacer para mejorar su crédito.

Los niveles de calificación crediticia son categorías que indican a los prestamistas qué tan riesgoso o confiable puede ser usted como prestatario. La mayoría de los puntajes crediticios oscilan entre 300 y 850, y los números más altos representan una mejor solvencia crediticia.

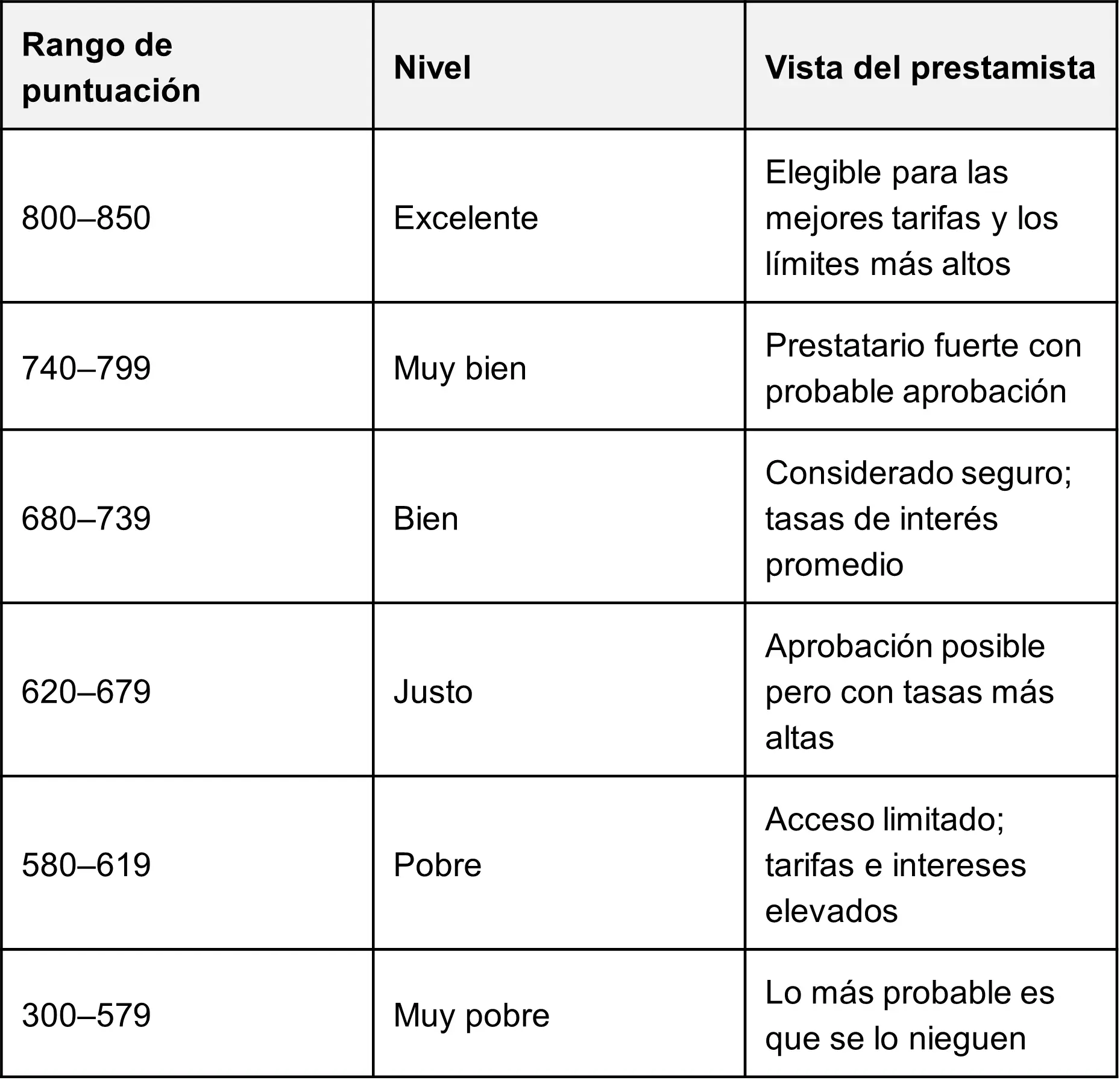

Este es un desglose básico de los niveles de calificación crediticia, según Credit.org:

Estas categorías ayudan a los prestamistas a tomar decisiones. Si estás dentro del rango de bueno o excelente, es más probable que te aprueben préstamos y tarjetas de crédito. También podrás optar a tasas de interés más bajas, lo que te permitirá ahorrar dinero con el tiempo.

No todos los prestamistas utilizan los mismos estándares para evaluar su calificación. Si bien un prestamista puede aprobar a alguien con un puntaje de 680, otro puede requerir 700 o más. La tasa de interés, las condiciones del préstamo y el límite de crédito pueden variar según el rango de su calificación crediticia.

Los modelos más comunes, como FICO y VantageScore, ahora usan la escala de 300 a 850. Sin embargo, la forma en que calculan tu calificación puede ser diferente, por lo que es posible que veas puntuaciones crediticias diferentes al consultar diferentes plataformas o informes.

Es importante entender la diferencia entre su calificación crediticia y su informe crediticio. Un informe crediticio es un registro detallado de su actividad financiera. Enumera sus cuentas de crédito, saldos, historial de pagos y más. Un puntaje crediticio, por otro lado, es un número de tres dígitos basado en esos datos.

Puede obtener una copia gratuita de su informe crediticio en las tres principales agencias de crédito (Equifax, Experian y TransUnion) visitando AnnualCreditReport.com, que es el único sitio autorizado por la ley federal.

Revisar regularmente su informe crediticio es una de las mejores maneras de detectar errores, controlar el robo de identidad y mantenerse al tanto de su salud financiera. Si su informe contiene errores, su calificación crediticia podría verse afectada.

Cada una de las tres oficinas recopila datos de forma independiente. Es por eso que es posible que su puntuación no sea la misma en todas ellas. Es posible que un prestamista informe sobre la actividad solo a Experian, mientras que otro envíe actualizaciones a los tres. Esta variación es una de las razones por las que los puntajes crediticios varían en sus informes.

Algunos prestamistas utilizan el promedio de los tres puntajes, mientras que otros se basan en una sola agencia. También es común ver que los prestamistas obtienen tu calificación de diferentes agencias según el tipo de préstamo. Por ejemplo, un préstamo para un automóvil puede usar tu calificación de Equifax, mientras que un prestamista hipotecario puede verificar las tres.

Los puntajes crediticios se calculan utilizando diferentes factores. Si bien cada modelo de calificación crediticia (FICO o VantageScore) evalúa estos factores de manera diferente, todos consideran las mismas cinco áreas básicas:

Uno de los factores más importantes es la utilización del crédito. Esta es la relación entre los saldos de sus tarjetas de crédito y sus límites de crédito totales. Por ejemplo, si tu crédito total disponible es de 10 000$ y utilizas 3000$, tu tasa de utilización es del 30%.

Los expertos recomiendan mantener la utilización del crédito por debajo del 30%, e idealmente por debajo del 10%. La alta utilización puede afectar su calificación, incluso si paga sus cuentas a tiempo. Pagar sus saldos es una forma rápida de mejorar su situación crediticia.

-min.webp)

Hay varios motivos por los que puede ver puntajes crediticios diferentes al revisar sus informes o solicitar un crédito:

Por este motivo, es una buena idea revisar los tres informes al menos una vez al año. Tambien puedes usar herramientas como Experian Boost, que le permite agregar los pagos de las facturas de servicios públicos y teléfonos a su historial crediticio para mejorar su calificación.

Un buen puntaje crediticio generalmente comienza en 680. Sin embargo, según el prestamista, es posible que tengas que llegar a 700 o incluso a 740 para tener derecho a las mejores tasas de interés.

De acuerdo con FICO, las puntuaciones se agrupan generalmente de la siguiente manera:

Si su calificación es inferior a 620, es posible que tenga problemas para calificar para un crédito o que se enfrente a tasas de interés más altas. Si su calificación es superior a 740, está en buena forma y debería esperar tasas de interés más bajas y condiciones de préstamo más favorables.

Su historial crediticio es un registro de cómo ha utilizado el crédito a lo largo del tiempo. Cuanto más tiempo hayan estado abiertas sus cuentas, mejor. Demuestra a los prestamistas que usted es un prestatario estable y confiable.

Si acabas de empezar, considera lo siguiente:

Estas herramientas pueden ayudarlo a comenzar a construir su crédito incluso si no tiene antecedentes. Para obtener más consejos, consulta la guía de Credit.org sobre cómo construir su crédito de la nada.

Su combinación de créditos se refiere a los diferentes tipos de cuentas de crédito que tiene. Los prestamistas quieren asegurarse de que pueda administrar múltiples formas de crédito de manera responsable. Esto podría incluir:

Tener una variedad de cuentas en buen estado puede mejorar tu calificación, especialmente si estás acumulando crédito por primera vez. Sin embargo, no necesitas todos los tipos de crédito. Es mejor abrir solo las cuentas que necesites y que puedas administrar de manera responsable.

Mejorar su calificación crediticia lleva tiempo, especialmente si ha tenido problemas en el pasado, como pagos atrasados o saldos altos. Los pequeños cambios pueden ayudar con el tiempo:

La cantidad de tiempo que lleva a aumentar su calificación depende de su situación actual y de la gravedad de los problemas crediticios del pasado. En general, la mayoría de las personas pueden ver mejoras notables en un plazo de 6 a 12 meses si siguen hábitos crediticios saludables.

Una de las cosas más frustrantes del crédito es cómo las puntuaciones pueden variar según el lugar donde se mire. Como se mencionó anteriormente, las diferentes calificaciones crediticias pueden ser el resultado de diferentes modelos de calificación, variaciones de datos y tiempos.

Incluso si dos prestamistas obtienen su calificación de la misma agencia, es posible que usen fórmulas diferentes adaptadas al tipo de crédito que solicita. Por ejemplo, el emisor de una tarjeta de crédito podría hacer hincapié en el historial de pagos y en la utilización del crédito, mientras que un prestamista hipotecario podría valorar más tu historial crediticio completo.

Es por eso que hay varios rangos de calificación crediticia que pueden parecer similares pero tienen diferentes propósitos. No es raro ver que VantageScore lo coloca en un nivel diferente al de FICO, aunque ambos utilizan la escala de 300 a 850.

Cuando se verifica su crédito, se trata de una consulta suave o difícil.

Demasiadas consultas difíciles en un período corto pueden ser una señal de alerta para los prestamistas. Si está buscando tipos de interés (por ejemplo, para una hipoteca), trate de presentar la solicitud en un plazo breve; FICO suele tratar varias consultas en un plazo de 45 días como si fueran una sola.

Es esencial revisar su informe crediticio con regularidad. Es la única manera de saber exactamente qué información se utiliza para calcular su calificación. Busque:

Si encuentra un error, tiene derecho a impugnarlo. La Oficina de Protección Financiera del Consumidor (CFPB) ofrece orientación sobre cómo presentar una disputa ante cada agencia de crédito. Corregir un error podría mejorar su puntuación rápidamente si el error la ha mantenido baja.

Otro buen recurso para las disputas de informes crediticios es nuestro servicio gratuito Guía para el consumidor sobre un buen crédito.

Los puntajes crediticios no se actualizan en tiempo real, pero pueden cambiar con la frecuencia con la que se actualizan sus informes crediticios. Esto suele ocurrir cada 30 a 45 días, según el acreedor. Si cancela una tarjeta de crédito o hace un pago grande, es posible que observe una mejora en su calificación la próxima vez que la cuenta rinda cuentas a las agencias.

Si estás trabajando activamente para mejorar tu crédito, ten en cuenta que los cambios pueden tardar un mes o más en reflejarse en tus puntajes. Puedes hacer un seguimiento de tu progreso con las herramientas de tu banco, cooperativa de ahorro y crédito o agencia de asesoramiento crediticio sin fines de lucro.

Hay varias herramientas disponibles para ayudar a supervisar y mejorar su puntuación. Entre ellas se incluyen:

Credit.org ofrece ofertas gratuitas y confidenciales servicios de asesoramiento crediticio para personas que desean mejorar sus puntajes y administrar mejor sus finanzas.

Si no tiene historial crediticio, no tendrá un puntaje crediticio. Esto se conoce como «crédito invisible». Unos 26 millones de estadounidenses entran en esta categoría, según un informe reciente de la CFPB.

Puede comenzar a acumular su crédito de la siguiente manera:

Con pagos puntuales y consistentes, puede comenzar a crear un historial crediticio positivo y avanzar en los niveles de calificación crediticia con el tiempo.

Entender cómo los prestamistas interpretan su calificación puede ayudarle a planificar sus metas financieras. Esta es una tabla simplificada de cómo se pueden ver los niveles de calificación crediticia:

Cada prestamista puede establecer sus propias reglas, pero mantenerse en el rango bueno o mejor le brinda acceso a mejores oportunidades y a una mayor flexibilidad financiera.

Si desea elevar su calificación crediticia al siguiente nivel, estos son algunos pasos sencillos que debe seguir:

Al hacer estas cosas de manera constante, puede ascender en los niveles de calificación crediticia y ponerse en una mejor posición para alcanzar sus metas financieras.

Si no estás seguro de por dónde empezar, no estás solo. Muchas personas se sienten abrumadas por los números y las reglas que rigen el crédito. Por eso existen recursos como Credit.org. Ya sea que necesite ayuda para mejorar su crédito, reducir la deuda, o crear un plan financiero, estamos aquí para ayudarlo.

Comience con una gratuita revisión del informe crediticio para entender mejor su situación actual. Nuestros asesores certificados pueden explicarle qué contiene su informe, cómo afecta a su puntuación y qué medidas puede tomar a continuación.