Explorar los diferentes tipos de préstamos hipotecarios disponibles le presentará una amplia gama de productos, términos y opciones. Hay diferencias importantes que entender y considerar en cada una de estas áreas, y esto puede resultar complejo y complicado. Por lo tanto, es una buena idea empezar por lo básico. Si está interesado en algunos consejos sobre préstamos hipotecarios, consulte nuestro página de propiedad de vivienda.

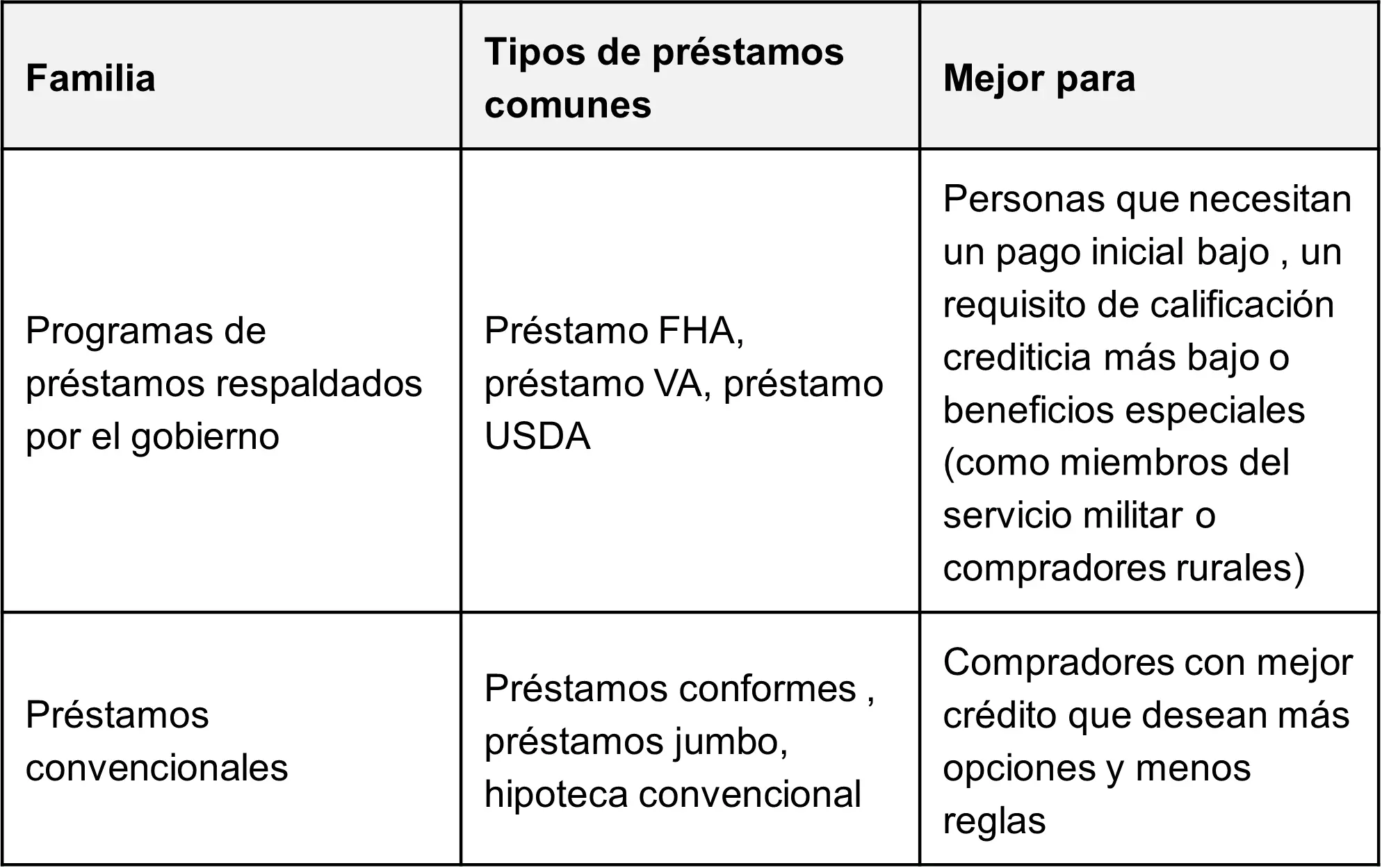

La mayoría de los prestatarios eligen entre dos grandes familias de préstamos hipotecarios:

Debido a que cada opción tiene requisitos de pago, reglas de tasas de interés y costos de cierre diferentes, compare al menos tres prestamistas antes de tomar una decisión.

Sus pagos mensuales incluyen:

Calcule el monto total del pago, no solo el préstamo, para que los costos de endeudamiento más altos no lo sorprendan más adelante.

Una hipoteca de tasa fija mantiene la misma tasa de interés durante la vigencia del préstamo. Esto significa pagos hipotecarios predecibles y menos riesgo si las tasas suben más adelante. Los préstamos con tasa fija funcionan bien para la mayoría de los compradores de vivienda por primera vez que necesitan un capital mensual estable que puedan presupuestar.

Las hipotecas con tasa ajustable comienzan con una tasa de interés inicial baja y luego cambian según un cronograma establecido. Busque:

Los ARM pueden reducir el monto de los pagos desde el principio, pero pueden generar pagos mensuales más altos después de algunos años.

-min.webp)

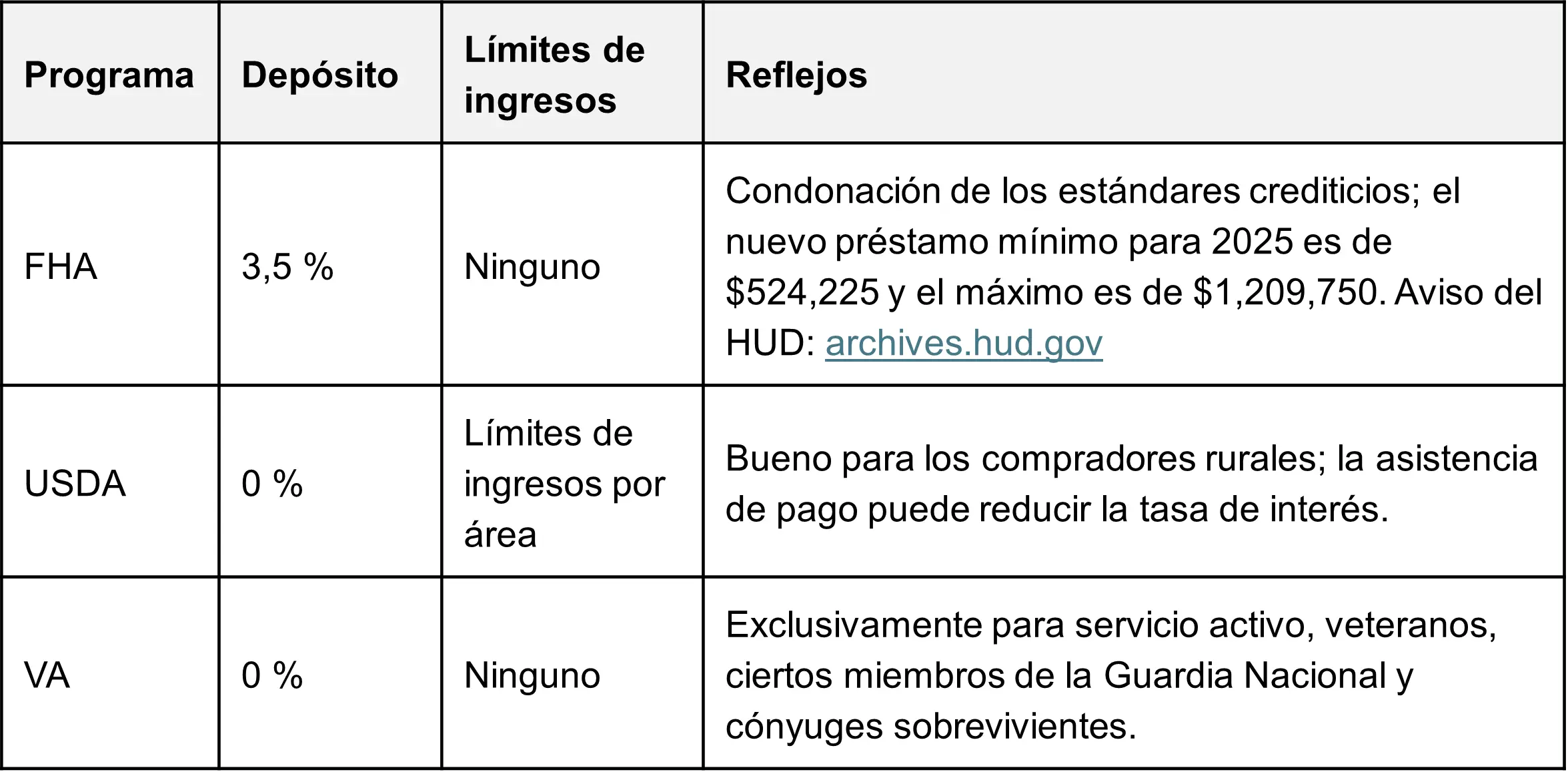

Un prestamista hipotecario puede ser un banco, una cooperativa de crédito o un prestamista privado. Pida una estimación del préstamo para comparar los cargos, las tasas y las condiciones del préstamo. Las agencias federales como la Administración Federal de Vivienda (FHA), la Agencia Federal de Financiamiento de la Vivienda (FHFA), Fannie Mae y Freddie Mac establecen muchas de las reglas que siguen los prestamistas.

Los préstamos que superan los límites de préstamos conformes locales se denominan préstamos gigantes y, por lo general, tienen tasas de interés más altas. La FHFA elevó el límite básico de una unidad para 2025 a 806,500 dólares. En áreas de alto costo, puede superar los 1,2 millones de dólares. Consulta la tabla completa en la publicación de 2025 de la FHFA. Verifique el límite en su condado. fhfa.gov

Respaldado por el Departamento de Asuntos de Veteranos, un préstamo del VA ofrece:

La actualización de 2025 cambió la lista de comisiones de financiación del VA; compruebe la tabla más reciente antes de bloquear su préstamo. Consulta la circular de enero de 2025. benefits.va.gov

La estimación del préstamo muestra:

Compare al menos tres estimaciones para encontrar menos riesgo y mejores condiciones.

Las tarifas cambian a diario. Al 29 de mayo de 2025, la tasa fija promedio a 30 años se situaba en el 6,89%, mientras que la tasa fija a 15 años era del 6,03%. La encuesta de Freddie Mac insta a los compradores a «comparar precios», ya que incluso una diferencia del 0,25% puede ahorrar miles de dólares a lo largo del plazo del préstamo. freddiemac.com

Consejo profesional: Utilice un servicio confiable y gratuito calculadora de hipotecas para incluir el capital y los intereses, el PMI, los impuestos y el seguro para cada escenario de préstamo. Ver los números uno al lado del otro hace que mejor el tipo de préstamo se destaca rápidamente.

Ya sea que elija una hipoteca de tasa fija, una ARM, un préstamo gigante o uno de los muchos otros tipos de préstamos, la elección correcta depende de su presupuesto, perfil crediticio y planes a largo plazo. Utilice esta guía, revise al menos tres estimaciones de préstamos y confíe en profesionales de confianza para tomar la decisión más inteligente para su futura vivienda.

¿Necesitas más ayuda? Credit.org ofrece gratis, sin fines de lucro asesoramiento para compradores de vivienda por primera vez y cualquiera que compare diferentes tipos de préstamos hipotecarios. Comuníquese hoy mismo para aclarar sus próximos pasos.