Si está pensando de manera diferente acerca de cómo involucramos y educamos a los propietarios de viviendas mayores. Complete el formulario para conectarse con nuestro Heather Shanahan, vicepresidenta de tecnología y desarrollo de productos.

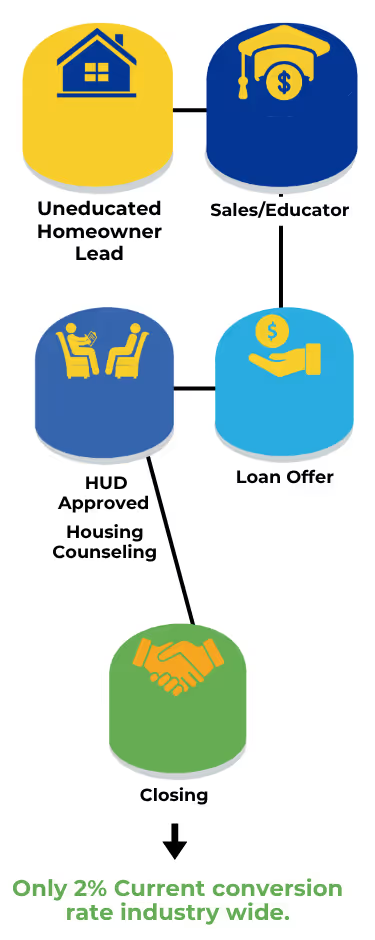

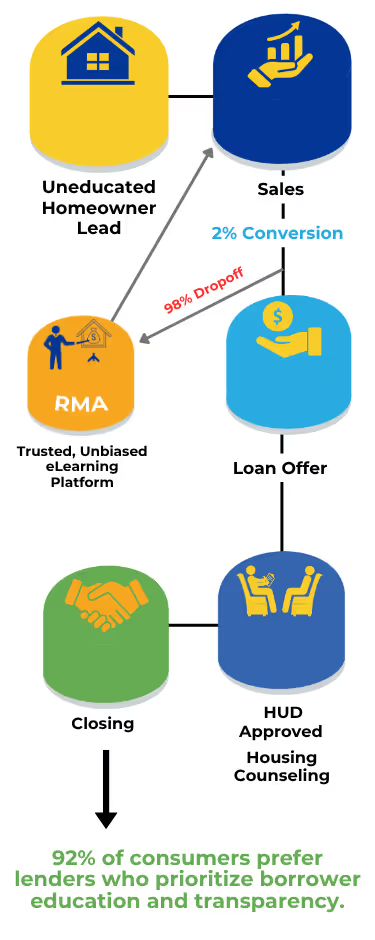

La industria de las hipotecas inversas tiene un problema de plomo

La mayoría de los prestamistas prefieren la cantidad a la calidad: promocionan anuncios, compran clientes potenciales sin éxito y confían en el volumen antes que en la claridad.

Ese enfoque podría funcionar para préstamos para automóviles o planes de telefonía celular, productos que todos necesitan, donde la decisión es rápida, el riesgo es bajo y el cambio es fácil.

Sin embargo, las hipotecas inversas son diferentes. Está vinculado al activo más importante de una persona, su vivienda y su seguridad futura. Si la cantidad funcionara en este ámbito, la industria no seguiría registrando una tasa de conversión de tan solo el 2%.

.ai%20(1000%20x%201000%20px)%20(1).avif)

.avif)

.webp)