Entender cómo funcionan las tarjetas de débito y crédito puede ayudarlo a tomar decisiones financieras más inteligentes. Aunque ambas tarjetas suelen tener el mismo aspecto, son herramientas muy diferentes. Desde la protección contra el fraude hasta la forma en que afectan a tu calificación crediticia, es importante saber qué tarjeta usar y cuándo. Asegúrate de entender tu ciclo de facturación y evita pagar intereses al cancelar el saldo. En caso de que las transacciones crediticias salgan mal, esta protección es crucial. El uso responsable de las tarjetas de crédito, incluido el pago puntual de la factura de la tarjeta de crédito, respalda una puntuación sólida.

La tarjeta de débito está conectada directamente a su cuenta corriente. Cuando la usas, el dinero sale de inmediato. Esto lo convierte en una excelente herramienta para llevar un registro de sus gastos. Solo puedes usar el dinero que ya tienes, por lo que es menos probable que te endeudes. Esta suele ser la cuenta de efectivo predeterminada para las transacciones con tarjeta de débito. Una transacción con tarjeta de débito reduce tu saldo disponible de forma inmediata.

Las tarjetas de débito se utilizan con frecuencia para las compras diarias, como la compra de alimentos o gasolina. También puedes usarlas para obtener un reembolso en efectivo en la caja registradora. Esto puede ayudar a evitar los cargos de los cajeros automáticos, que suelen ser costosos.

Sin embargo, las tarjetas de débito no ofrecen el mismo nivel de seguridad que las tarjetas de crédito. Si alguien roba tu tarjeta de débito, puede acceder a tu dinero directamente. Debes actuar con rapidez para proteger tu cuenta. Según la Oficina de Protección Financiera del Consumidor, su pérdida está limitada a 50 dólares si denuncia el robo de una tarjeta de débito en un plazo de dos días. Después de dos días, su pérdida podría ascender a 500 dólares. Si esperas más de 60 días, es posible que tu banco no cubra la pérdida en absoluto (fuente).

Las tarjetas de crédito le permiten pedir dinero prestado para hacer compras. En lugar de usar sus propios fondos, está gastando el dinero del banco y devolviéndolo más adelante. Esto le da más tiempo para pagar artículos grandes o atender emergencias.

Una de las mayores ventajas de usar una tarjeta de crédito es la protección contra el fraude. Si alguien roba su tarjeta de crédito o su número de tarjeta, usted no es legalmente responsable de la mayoría de los cargos. La ley federal limita su responsabilidad a 50 dólares. En muchos casos, la compañía emisora de su tarjeta de crédito ni siquiera le cobrará esa cantidad. Controlar tu ciclo de facturación y usar tu tarjeta de crédito de manera responsable ayuda a prevenir problemas.

Si tiene algún problema con una compra en línea, el tipo de tarjeta que se utiliza es importante. Cuando un artículo nunca llega o aparece dañado, las tarjetas de crédito te dan más ventaja. Por lo general, el cargo se puede disputar antes de que el dinero salga por completo de tu cuenta. Con una tarjeta de débito, los fondos se retiran de inmediato y recuperarlos puede llevar tiempo, si es que llega a ocurrir. Esa capa adicional de protección es una de las razones por las que las tarjetas de crédito suelen ser más seguras para las compras en línea y las transacciones de mayor riesgo.

Las normas que rigen estas protecciones no son informales. Los usuarios de tarjetas de crédito tienen derechos definidos en virtud de la ley federal. La Comisión Federal de Comercio explica esas protecciones en un lenguaje sencillo en FTC.gov.

Una tarjeta de crédito funciona transfiriendo temporalmente la responsabilidad del pago al emisor de la tarjeta. Cuando realizas una compra, el banco paga al comerciante en tu nombre. Más adelante, recibirá un estado de cuenta en el que se muestre lo que debe y la fecha de vencimiento del pago. Si paga el saldo total antes de esa fecha, no se cobrarán intereses. Si tiene un saldo, los intereses comienzan a acumularse sobre la parte no pagada.

Aquí es donde muchas personas se encuentran en problemas. Pagar solo el mínimo mantiene la cuenta al día, pero también prolonga la deuda con el tiempo y aumenta el costo total en forma de intereses. Las tarjetas de crédito pueden ser útiles para administrar el flujo de caja, pero las tasas de interés altas y los pagos atrasados pueden socavar rápidamente ese beneficio y dañar tu calificación crediticia.

Algunas tarjetas también ofrecen recompensas, como reembolsos en efectivo o puntos de viaje. Si se usan con cuidado, las recompensas pueden ser un beneficio modesto. Si se usan descuidadamente, se convierten en un incentivo para gastar de más. Los cálculos solo funcionan a su favor si el saldo se paga en su totalidad cada mes.

Fuera del gasto diario, las palabras «débito» y «crédito» provienen de la contabilidad, donde describen cómo se registran las transacciones en lugar de cómo pagan los consumidores. Por lo general, un débito refleja una disminución de un activo o un aumento de un gasto. Un crédito suele representar un aumento de un pasivo o una reducción de un gasto. Estas reglas son la forma en que las instituciones financieras mantienen sus libros equilibrados.

Por ejemplo, cuando usas una tarjeta de débito en una tienda de abarrotes, los fondos salen directamente de tu cuenta bancaria. Cuando usas una tarjeta de crédito, la transacción crea un saldo adeudado, que se registra de manera diferente entre bastidores. Estas entradas forman parte de un sistema llamado contabilidad de doble entrada, que a menudo se muestra mediante cuentas T.

No necesita dominar la contabilidad para administrar sus finanzas personales. Sin embargo, entender que los términos «débito» y «crédito» tienen significados técnicos que van más allá de las tarjetas de consumo puede facilitar la interpretación de los estados financieros y la actividad de la cuenta.

Una cuenta de activos es cualquier cosa que posea y que tenga valor. Esto incluye sus cuentas corrientes y de ahorros, propiedades o cualquier otra cosa que pueda convertirse en efectivo. Cuando deposita dinero en su cuenta corriente, aumenta sus activos.

Tanto las tarjetas de débito como las de crédito afectan a sus cuentas de activos de diferentes maneras. Las tarjetas de débito reducen sus activos de inmediato, ya que el dinero proviene directamente de su cuenta. Las tarjetas de crédito no afectan a tus activos de forma inmediata, sino que crean una deuda que tendrás que pagar más adelante.

Obtenga más información de Credit.org: Conceptos básicos de la banca

.webp)

Una cuenta de gastos registra el dinero que gastas. En términos contables, incluye cosas como la compra de alimentos, las facturas, el alquiler o el entretenimiento. Cuando uses una tarjeta de débito, el dinero sale de tu cuenta de inmediato, para que puedas ver fácilmente cuánto has gastado. Esto puede ayudarte a administrar tus cuentas de gastos más de cerca y a mantenerte dentro del presupuesto.

Con las tarjetas de crédito, tus gastos se registran, pero el dinero real no sale de tu cuenta hasta más tarde. Esta demora puede hacer que sea más difícil llevar un registro de tus gastos si no revisas tu saldo con regularidad. Por eso es importante controlar la cuenta de tu tarjeta de crédito en línea o mediante una aplicación móvil.

Una cuenta de capital muestra que eres propietario de algo, como el valor de tu cuenta bancaria después de restar todas las deudas. El capital representa lo que realmente posees. Por ejemplo, si tiene 1000$ en ahorros y no tiene deudas, ese es su capital.

El uso de una tarjeta de débito reduce su capital inmediatamente porque está gastando el dinero que ya posee. El uso de una tarjeta de crédito no afecta su capital de inmediato, pero si no paga su saldo, su capital puede disminuir a medida que acumula deudas e intereses.

Entender la diferencia entre las cuentas de activos, de capital y de gastos puede ayudar a mantener sus finanzas en orden. Si bien no es necesario que seas contador, saber a dónde va tu dinero es un paso importante hacia la salud financiera.

Uno de los beneficios más importantes de usar una tarjeta de crédito es que puede generar crédito. Cada vez que pagues la factura de tu tarjeta de crédito a tiempo, ese pago se reporta a las agencias de crédito. Con el tiempo, esto demuestra a los prestamistas que usted es responsable con el dinero.

Un buen puntaje crediticio lo ayuda a calificar para obtener mejores tasas de interés en préstamos, primas de seguro más bajas e incluso viviendas. El uso de tarjetas de débito, por otro lado, no se informa a las agencias de crédito y no ayuda a construir su historial crediticio.

Si acabas de empezar o has tenido problemas crediticios en el pasado, una tarjeta de crédito asegurada puede ayudarte a reconstruir tu crédito. Estas tarjetas requieren un depósito que se convierte en tu límite de gastos. Con el tiempo, el uso responsable puede generar mejores oportunidades de crédito. Credit.org ofrece ayuda con el crédito baja demanda.

Muchas personas usan tarjetas de crédito porque les permiten ganar recompensas. Según la tarjeta, es posible que recibas:

Estos programas pueden ser valiosos si se usan con prudencia. Si cancela su saldo todos los meses, recibirá beneficios por el dinero que habría gastado de todos los modos. Sin embargo, si mantiene un saldo, los intereses pueden superar el valor de las recompensas. Consulta siempre los términos del programa de recompensas para asegurarte de que se ajusta a tu estilo de vida.

Las tarjetas de débito no suelen ofrecer recompensas, lo cual es otra razón por la que algunas personas prefieren usar tarjetas de crédito para sus compras.

La protección contra el fraude es una de las principales razones por las que los expertos recomiendan usar tarjetas de crédito en lugar de tarjetas de débito, especialmente en línea. Si alguien usa tu tarjeta de débito de manera fraudulenta, el dinero sale de tu cuenta de inmediato. Incluso si denuncias el robo rápidamente, tu banco puede tardar un tiempo en investigar y devolver los fondos.

Las tarjetas de crédito, por otro lado, ofrecen una protección más sólida. Como se mencionó anteriormente, solo eres responsable de los cargos no autorizados de hasta 50 dólares. Muchos emisores de tarjetas ofrecen pólizas de cero responsabilidad, lo que significa que no pagas nada por actividades fraudulentas.

Las tarjetas de crédito también te dan ventaja cuando algo sale mal con una compra. Si un artículo nunca llega o aparece dañado, puedes pedirle al emisor de la tarjeta que detenga o anule el cargo mientras se revisa el problema. En el caso de las tarjetas de débito, el dinero normalmente sale de tu cuenta de inmediato, lo que limita tus opciones en caso de que la disputa se prolongue. Esa diferencia es más importante en el caso de las compras y transacciones en línea en las que el vendedor no esté familiarizado.

Para obtener orientación práctica sobre la protección de sus cuentas e información personal, la Comisión Federal de Comercio mantiene una visión general clara en https://consumer.ftc.gov/identity-theft-online-security.

La mejor pregunta no es si el débito o el crédito son «mejores», sino cuándo cada uno tiene sentido. La elección correcta depende del tipo de compra y de la forma en que normalmente gestiones el flujo de caja.

Las tarjetas de débito suelen funcionar mejor cuando quieres que tus gastos estén estrechamente ligados al dinero que ya tienes, por ejemplo, para compras pequeñas y rutinarias o cuando recibes reembolsos en efectivo en la caja registradora. También pueden ser útiles si evitar por las deudas completas es una prioridad.

Las tarjetas de crédito tienen más sentido cuando hay un mayor riesgo o un plazo más largo. Las compras en línea, los gastos de viaje y las situaciones en las que la protección contra el fraude es importante son ejemplos comunes. También pueden ayudar a generar crédito, pero solo si los saldos se pagan en su totalidad y a tiempo.

Las tarjetas de crédito influyen en algo más que en una sola compra. Si se utilizan con cuidado, pueden añadir flexibilidad y seguridad. Si se usan mal, pueden crear una tensión financiera persistente.

Mantener un saldo significa que los intereses comienzan a acumularse, a menudo a tasas relativamente altas. Incluso un saldo modesto puede crecer más rápido de lo esperado si solo se realizan los pagos mínimos. Con el tiempo, los costos de los intereses pueden superar el monto de la compra original.

El tiempo de pago también es importante. Los pagos atrasados afectan su calificación crediticia, y el historial de pagos es el factor más ponderado. Pagar puntualmente y de manera constante contribuye más a la salud crediticia a largo plazo que casi cualquier otro hábito, y evita los cargos por pagos atrasados.

La mayoría de las tarjetas de crédito vienen con posibles cargos que son fáciles de pasar por alto, incluidos los cargos anuales, los cargos por pagos atrasados, los cargos por adelanto de efectivo y los cargos por transacciones en el extranjero. Algunas tarjetas no cobran comisiones anuales, mientras que otras las cobran a cambio de recompensas o beneficios. Leer las condiciones detenidamente ayuda a garantizar que la tarjeta se ajuste a la forma en que realmente piensas usarla.

Las tarjetas de débito generalmente implican menos comisiones, pero no están exentas de comisiones de forma predeterminada. El uso de cajeros automáticos fuera de la red o los sobregiros aún pueden generar otros cargos o cargos por sobregiro. Llevar un registro de su saldo es fundamental para evitar costos inesperados.

Cada tarjeta de crédito tiene un límite de préstamo, que se basa en factores como los ingresos, el historial crediticio y el comportamiento de pago anterior. Los límites pueden aumentar con el tiempo si se usan de manera responsable, pero usar demasiado del crédito disponible puede ser perjudicial para usted.

Tener saldos crediticios altos en relación con su límite puede reducir su calificación crediticia. Una pauta habitual es mantener los saldos por debajo de aproximadamente el 30% del crédito disponible. Mantenerse muy por debajo del límite indica controlar y reducir el riesgo a los ojos de los prestamistas.

Las tarjetas de débito ponen un límite natural a los gastos al restringir las compras a los fondos disponibles. Esto puede ayudar a evitar gastos excesivos, pero también significa que los gastos grandes o inesperados requieren que los ahorros estén disponibles por adelantado.

Tanto las tarjetas de débito como las de crédito ahora incluyen funciones de seguridad integradas diseñadas para reducir el fraude. Estas suelen incluir la tecnología de chip EMV, los pagos sin contacto, la autenticación multifactor para las transacciones en línea y las alertas en tiempo real para detectar actividades inusuales. Si bien ningún sistema es perfecto, estas herramientas facilitan la detección temprana de los problemas y la respuesta antes de que se propaguen los daños.

Aun así, la protección contra el fraude suele ser más sólida con las tarjetas de crédito. Puedes desactivar tu tarjeta con una aplicación móvil, congelar tu cuenta si es necesario y, con frecuencia, recibir actualizaciones cuando se detecte una actividad inusual.

Las tarjetas de débito también tienen un control de fraude, pero dado que acceden directamente a tu dinero real, el riesgo de pérdida es mayor. Es importante actuar con rapidez si pierdes tu tarjeta o detectas cargos no autorizados.

Obtenga más información de Credit.org: 7 cosas que una tarjeta de crédito puede hacer y que las tarjetas de débito no pueden

Si pierdes o te roban la tarjeta de crédito:

La ley federal limita la cantidad a la que se le puede hacer responsable por los cargos no autorizados con tarjetas de crédito, y muchos emisores van más allá con las pólizas de responsabilidad cero. Siempre y cuando denuncies cualquier actividad sospechosa con prontitud, por lo general no estarás expuesto a compras fraudulentas.

Las tarjetas de débito funcionan de forma diferente. Si te roban una tarjeta de débito, el tiempo importa mucho más. Debes ponerte en contacto con tu banco de inmediato para que puedan congelar la cuenta y emitir una tarjeta de reemplazo. En algunos casos, es posible que también te pidan que presentes una denuncia policial. Mientras el banco investiga, vigila de cerca tu cuenta para ver si hay retiros o cargos adicionales.

Dependiendo de la rapidez con la que actúes, podrías seguir siendo responsable de algunos de los fondos faltantes. Ese riesgo de demora es una de las razones por las que las tarjetas de crédito suelen ofrecer más tranquilidad para compras grandes o transacciones en línea.

Prevención del robo de identidad

La reducción del riesgo de fraude comienza antes de que algo salga mal. Credit.org ofrece una Curso gratuito sobre prevención del robo de identidad que explica los pasos prácticos para proteger la información personal y responder si sus datos se ven comprometidos.

Ayuda del gobierno contra el fraude con tarjetas

Los recursos federales también pueden ayudar en caso de fraude. USA.gov mantiene una página dedicada a las estafas y el fraude en https://www.usa.gov/stop-scams-frauds, con orientación sobre cómo denunciar la pérdida de tarjetas, impugnar los cargos no autorizados y gestionar la recuperación después de un robo de identidad.

A pesar de las protecciones adicionales que vienen con las tarjetas de crédito, las tarjetas de débito siguen desempeñando un papel importante. Para muchas personas, proporcionan una forma sencilla de gastar solo lo que ya está disponible y evitar acumular deudas.

Las tarjetas de débito suelen ser más adecuadas para compras rutinarias, como alimentos o combustible, para situaciones en las que quieres límites de gastos más estrictos o cuando sea conveniente reembolsar dinero en efectivo en la caja registradora. También pueden ser útiles si aún no cumples los requisitos para recibir una tarjeta de crédito o prefieres mantener tus gastos estrechamente vinculados a tu saldo corriente.

Como está gastando su propio dinero, no hay intereses de los que preocuparse ni riesgo de endeudarse. Para las personas que recién comienzan a administrar su dinero o se están recuperando de problemas crediticios, las tarjetas de débito son una opción segura y sencilla.

El uso de una tarjeta de débito puede facilitar el cumplimiento de un presupuesto. Muchos bancos ofrecen herramientas para ayudar a llevar un registro de tus gastos por categoría. Esto le ayuda a entender a dónde va su dinero y qué puede reducir.

Para familias o personas con un presupuesto mensual estricto, usar solo tarjetas de débito es una forma de asegurarse de no gastar más de lo que gana. Incluso puedes configurar alertas por mensaje de texto o notificaciones móviles para que te avisen cuando tu saldo esté bajando.

Muchos padres comienzan a enseñarles a sus hijos adolescentes sobre el dinero dándoles una tarjeta de débito vinculada a una cuenta de estudiante. Esto ayuda a los adultos jóvenes a aprender a administrar sus gastos sin correr el riesgo de endeudarse.

A medida que crecen y aprenden a administrar bien el dinero, pueden pasar a usar una tarjeta de crédito. Comenzar con una tarjeta asegurada puede ayudar a los jóvenes a acumular su crédito de manera segura, con un límite basado en el depósito que hagan.

Las tarjetas de débito prepagas son otra opción para las personas que no tienen una cuenta bancaria o que desean tener un control más estricto de sus gastos. Estas tarjetas contienen una cantidad fija de dinero y solo puedes gastar lo que hayas agregado.

Sin embargo, las tarjetas prepagadas suelen tener cargos, como cargos por servicio mensuales o cargos por cajero automático. Si eliges usar una, lee los términos detenidamente y busca la mejor oferta.

Si bien las tarjetas de débito son excelentes para el uso diario, las tarjetas de crédito pueden ser útiles en caso de emergencia. Ya sea que tu auto se averíe o tengas que pagar un viaje inesperado, tener crédito disponible puede ayudarte a cubrir el costo y ganar tiempo para pagar.

Aun así, es importante tener un fondo de ahorro de emergencia para no tener que depender únicamente del crédito. Las tarjetas de crédito son una alternativa, no tu principal red de seguridad.

Muchas personas tienen tarjetas de débito y crédito. La clave está en saber cuándo usar cada una de ellas:

Si usa ambas tarjetas con prudencia, puede proteger sus finanzas, acumular crédito y ajustarse a su presupuesto.

Ya sea que utilices una tarjeta de débito o crédito, es fundamental vigilar tus cuentas. Revisa tus transacciones con frecuencia, ya sea a través de aplicaciones móviles o de la banca en línea. Configure alertas para compras grandes o transacciones en el extranjero para mantenerse informado.

También revise su informe crediticio al menos una vez al año. Puede obtener una copia gratuita de las tres principales agencias de crédito en AnnualCreditReport.com, un sitio aprobado por el gobierno. Esto puede ayudar a detectar el fraude o los errores de manera temprana.

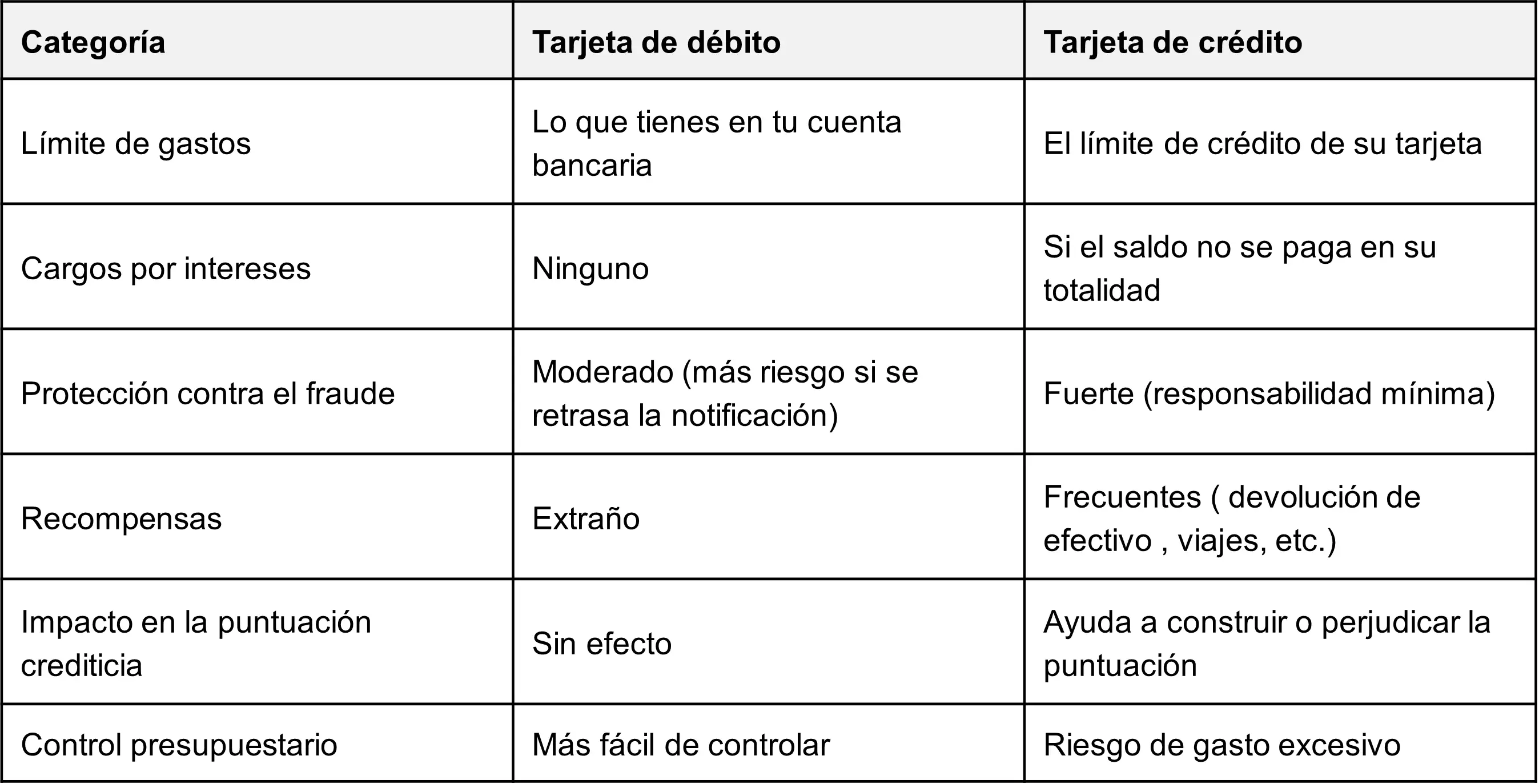

He aquí un rápido desglose:

Sumando todo lo anterior, tanto las tarjetas de crédito como las de débito tienen sus ventajas. La mayoría de los expertos recomiendan usar tarjetas de crédito en lugar de débito, a menos que recibas un reembolso en efectivo, pero las tarjetas de débito son la opción más popular en estos días.

Si ha estado usando el crédito y se ha endeudado demasiado, llámenos para una sesión de asesoramiento confidencial gratuita. Lo ayudaremos a crear un plan para superar sus deudas y lograr la libertad financiera.