Cuando tiene dificultades financieras, su prestamista puede ofrecerle una interrupción temporal de los pagos de su hipoteca. Ese alivio suele consistir en un aplazamiento o una suspensión temporal de cobro. Ambas pueden pausar o reducir lo que adeuda durante un tiempo, pero la mecánica no es la misma y el impacto a largo plazo puede diferir. Saber cómo funciona cada una de ellas puede marcar una diferencia real a la hora de proteger su vivienda y su situación financiera en general.

Esta guía explica cómo funcionan el aplazamiento y la indulgencia en la práctica, qué circunstancias suelen reunir los requisitos y cómo sopesar sus opciones. También aclara términos como la pausa en el pago, la acumulación de intereses y las opciones de reembolso, para que comprendas exactamente lo que estás aceptando antes de continuar.

Los pagos mensuales de su préstamo generalmente cubren más que solo el capital del préstamo. Cada pago suele incluir intereses, impuestos a la propiedad y seguros. La falta de algunos pagos puede tener consecuencias graves, como cargos por mora o una ejecución hipotecaria. Si tiene dificultades, lo peor que puede hacer es ignorar el problema. Hable de inmediato con la entidad administradora de sus préstamos para explorar sus opciones.

Incluso un breve descanso de los pagos de su préstamo, si se hace de la manera correcta, puede mantener su crédito intacto y ayudarlo a evitar daños a largo plazo. Sin embargo, no todas las opciones de ayuda funcionan de la misma manera. Ahí es donde entran en juego el aplazamiento y la indulgencia.

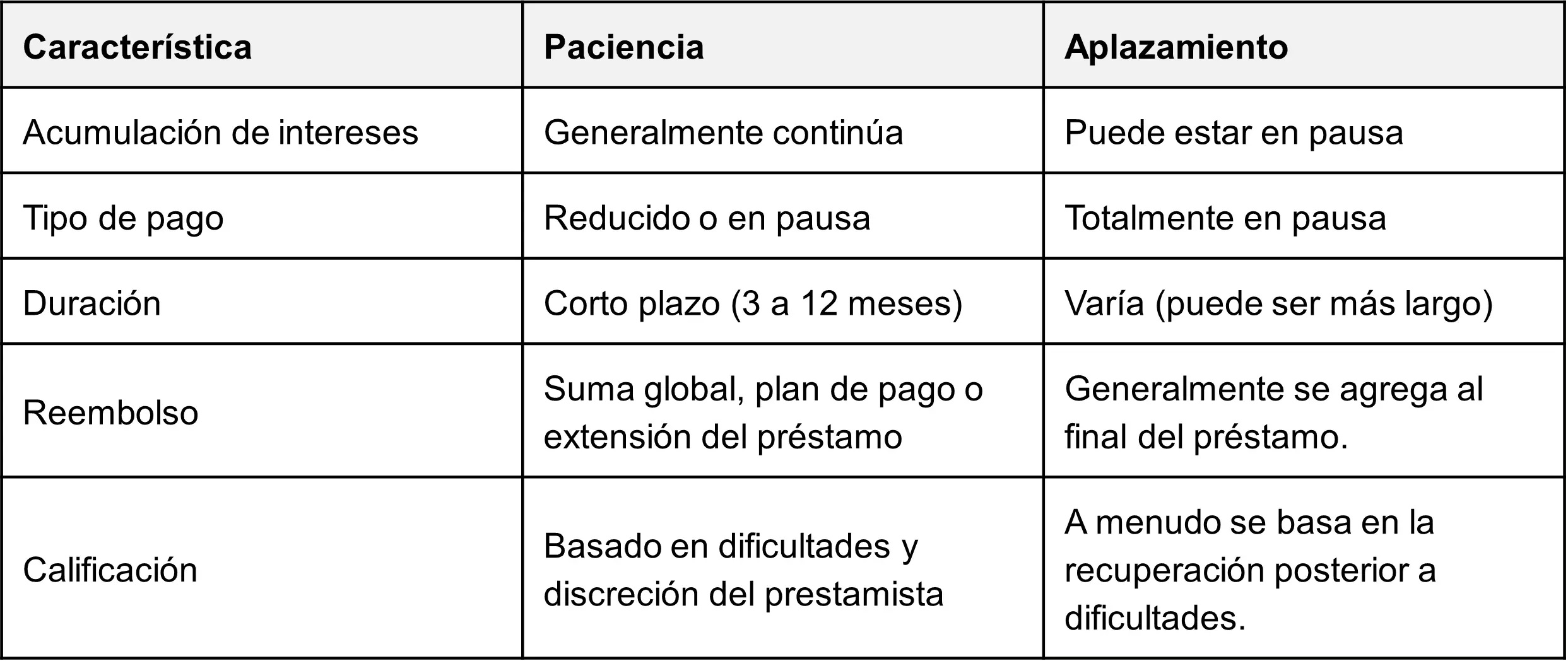

La suspensión temporal de pagos le permite reducir o dejar de hacer pagos de manera temporal. Por lo general, el prestamista te otorga esta opción cuando te enfrentas a dificultades a corto plazo, como la pérdida del empleo, las facturas médicas o la recuperación ante un desastre natural. A diferencia del aplazamiento, la indulgencia no suele impedir que los intereses se acumulen durante la pausa. Esto significa que el saldo de su préstamo puede aumentar.

La mayoría de los planes de indulgencia son a corto plazo; por lo general, de tres a seis meses. Sin embargo, las prórrogas son posibles según las políticas de su prestamista y su situación financiera. Obtenga siempre las condiciones por escrito y confirme cómo se acumulan los intereses durante el período de indulgencia.

La moratoria hipotecaria pasó a ser un término familiar durante la pandemia de la COVID-19, cuando se concedió a millones de propietarios una pausa temporal en sus pagos. Si bien esos programas eran obligatorios por el gobierno federal, los programas de indulgencia actuales suelen ofrecerse a discreción del prestamista.

Para reunir los requisitos, por lo general tendrás que describir tu situación financiera y documentar las dificultades. Entre los motivos más comunes se incluyen:

Algunos prestamistas otorgan una indulgencia general a su discreción, mientras que otros limitan la aprobación a la indulgencia obligatoria vinculada a eventos específicos. Antes de aceptar cualquier cosa, confirme si se acumularán intereses durante la pausa de pago y cómo se gestionará el reembolso una vez que se reanuden los pagos regulares.

El aplazamiento del préstamo también pospone los pagos, pero la estructura no es idéntica. En algunos acuerdos de aplazamiento, los intereses no se acumulan durante la pausa, especialmente cuando el préstamo cuenta con el respaldo del gobierno federal o está relacionado con la ayuda en casos de desastre. Dicho esto, no es automático y los prestamistas hipotecarios privados pueden gestionar los intereses de manera diferente.

El aplazamiento a menudo finaliza una vez que han pasado las dificultades inmediatas. Un propietario que perdió su empleo, por ejemplo, puede completar un período de prueba de pago y luego aplazar los pagos atrasados restantes. Por lo general, esos montos omitidos se suman al final del plazo del préstamo en lugar de reembolsarse de inmediato.

Ambos brindan espacio para respirar a corto plazo, pero los detalles son importantes. Entre las principales diferencias se incluyen las siguientes:

La elección entre ambas depende de las pautas de su prestamista, la naturaleza de sus dificultades financieras y lo que pueda manejar de manera realista una vez que se reinicien los pagos.

Es posible que esté disponible una pausa en el pago si se enfrenta a dificultades financieras relacionadas con situaciones como:

La entidad administradora de sus préstamos revisará su situación financiera y decidirá si el aplazamiento, la suspensión temporal de cobro u otro plan de pago tiene más sentido. Llegar a tiempo es importante; esperar demasiado tiempo puede limitar sus opciones.

Obtenga más información sobre los servicios de asesoramiento sobre vivienda que ofrece Credit.org, lo que puede ayudar a analizar estas opciones y a prepararse para la conversación con la entidad administradora.

Ni el aplazamiento ni la indulgencia duran para siempre. Cuando finalice la pausa, se reanudan los pagos mensuales regulares y se deben abordar los montos omitidos. La forma en que eso suceda depende del tipo de asistencia y de las políticas de su prestamista.

Según un plan de indulgencia, el reembolso puede adoptar una de varias formas:

Con el aplazamiento, los pagos atrasados a menudo se trasladan al final del plazo del préstamo, lo que prolonga el tiempo de pago, pero evita un período de recuperación inmediata. Aun así, el tratamiento exacto varía y no se garantiza la elegibilidad para el aplazamiento total.

Cuando tenga dificultades financieras, comuníquese de inmediato con la entidad administradora de sus préstamos. La entidad administradora administra sus pagos mensuales y supervisa el proceso de solicitud de ayuda temporal, incluso si originalmente fue otra compañía la que financió el préstamo. Pregunte con claridad:

Los prestamistas suelen exigir pruebas de dificultades económicas o financieras, como avisos de despido, facturas médicas, declaraciones de desastre o pruebas de ingresos mensuales reducidos. En algunos casos, un hecho que reúne los requisitos, como el servicio activo, la activación de la Guardia Nacional u otra circunstancia definida, puede dar lugar a una suspensión temporal obligatoria. En otras situaciones, la aprobación variará según las políticas internas de la entidad administradora.

Una vez que finalice la pausa del pago, es posible que haya varias opciones sobre la mesa:

Si los detalles no están claros, solicite una explicación por escrito de todos los planes de pago disponibles. Presta mucha atención a cómo se acumularon los intereses durante la pausa y a si se agregaron a su saldo de capital.

Distintas dificultades requieren herramientas diferentes. Es posible que se decante por:

Si estás sopesando estas opciones, un asesor de vivienda o asesor financiero sin fines de lucro puede ayudarte a revisar tus cifras y analizar las consecuencias a largo plazo antes de tomar una decisión.

La mayoría de los artículos sobre este tema se centran en los préstamos estudiantiles, pero los préstamos hipotecarios siguen un conjunto diferente de reglas. Muchas entidades administradoras ofrecen una moratoria hipotecaria después de dificultades que reúnan los requisitos, como:

El aplazamiento de la hipoteca es menos común, pero puede estar disponible a través de programas gubernamentales o prestamistas específicos. Siempre aclare qué programa se le ofrece.

Esta guía de HUD.gov para evitar la ejecución hipotecaria proporciona información confiable y actualizada sobre los programas de ayuda hipotecaria.

Si se administra correctamente, el aplazamiento y la indulgencia no deberían dañar su crédito. La mayoría de los prestamistas no declararán que los pagos pausados están atrasados si el alivio se aprueba con antelación. Sin embargo, es posible que se sigan acumulando intereses, lo que aumentará el saldo de su préstamo.

Los pagos atrasados o no realizados que no forman parte de una pausa aprobada pueden afectar su calificación crediticia. No deje de pagar hasta que tenga una confirmación por escrito de que se ha otorgado la suspensión temporal de cobro o el aplazamiento y se haya documentado debidamente.

Si no está seguro de cómo informó a la entidad administradora de la cuenta, revise su informe crediticio. Puede solicitar una copia gratuita en AnnualCreditReport.com cada semana.

Algunos errores pueden empeorar una situación difícil:

El aplazamiento del préstamo, la moratoria hipotecaria y cualquier pausa en los pagos pueden crear una verdadera tensión. No tiene que resolverlo solo.

Credit.orgconsejeros de vivienda ofrecen orientación personalizada para los propietarios de viviendas que enfrentan dificultades. Pueden ayudar a comprender los pasos de la solicitud, revisar sus opciones y trazar un plan realista para el futuro.

También puede consultar los recursos gubernamentales establecidos, como ConsumerFinance.gov o DisasterAssistance.gov para obtener información adicional.

Si bien este artículo se centra en los préstamos hipotecarios, es útil ver cómo funcionan el aplazamiento y la indulgencia en el caso de los préstamos estudiantiles, ya que muchos prestatarios administra ambos al mismo tiempo.

Aplazamiento de préstamos estudiantiles permite a los prestatarios detener los pagos de los préstamos federales para estudiantes que reúnan los requisitos, incluidos los préstamos Perkins en algunos casos. Según el tipo de aplazamiento, los saldos subsidiados pueden tener intereses exentos de intereses, mientras que otros préstamos pueden seguir acumulando intereses pendientes de pago. El tiempo de aplazamiento y la elegibilidad varían según el motivo por el que reúnas los requisitos. Entre los factores que suelen reunir los requisitos se incluyen la inscripción al menos a media jornada, el servicio militar activo, la activación de la Guardia Nacional, el servicio en el Cuerpo de Paz o cumplir con los criterios relacionados con las dificultades económicas, el Programa de Asistencia Nutricional Suplementaria o las directrices de pobreza de su estado.

Student Préstamos Intolerance, por el contrario, normalmente permite pausar o reducir los pagos durante un máximo de 12 meses, pero los intereses siguen acumulándose y es posible que se le cobren intereses tanto por los préstamos federales como por los privados. La entidad administradora de préstamos estudiantiles puede concederle una suspensión temporal de cobro cuando tenga dificultades financieras, problemas financieros, enfermedad u otros contratiempos temporales.

Ambas opciones se gestionan a través de entidades administradoras de préstamos federales y requieren un proceso de solicitud. Antes de solicitar una suspensión temporal de cobro, analice detenidamente la cantidad de intereses no pagados que podrían acumularse durante la pausa. Mientras se revisa tu solicitud, continúa haciendo los pagos si es posible para evitar el incumplimiento.

Si está haciendo malabares con un préstamo hipotecario, un préstamo personal y un préstamo estudiantil al mismo tiempo, hable con cada entidad administradora de préstamos acerca de sus opciones de pago. La ayuda disponible puede variar según el tipo de préstamo y el hecho calificativo específico de que se trate.

Student Préstamos está disponible en Credit.org.

Cuando se usan con prudencia, la indulgencia y el aplazamiento pueden ayudar a proteger su hogar y sus finanzas. Sin embargo, vienen con reglas y consecuencias, especialmente cuando los intereses siguen acumulándose. Hable siempre con la entidad administradora de sus préstamos con anticipación, comprenda los términos de pago y obtenga ayuda si la necesita.

Programa su cita gratuita de asesoramiento sobre vivienda o llama 800-431-8157 para hablar hoy mismo con nuestros asesores de vivienda certificados.