Comprar su primera casa es emocionante, pero el proceso de compra de una vivienda puede resultar abrumador. Esta sencilla guía explica quiénes son los prestamistas, qué ofrecen y cómo usted, especialmente quienes compran por primera vez con ahorros limitados, pueden encontrar la hipoteca adecuada para quienes compran por primera vez en 2025.

Consejo profesional: Pida siempre un Estimación del préstamo de al menos tres tipos de prestamistas. Muestra los pagos mensuales exactos, el monto del préstamo y todos los demás costos uno al lado del otro.

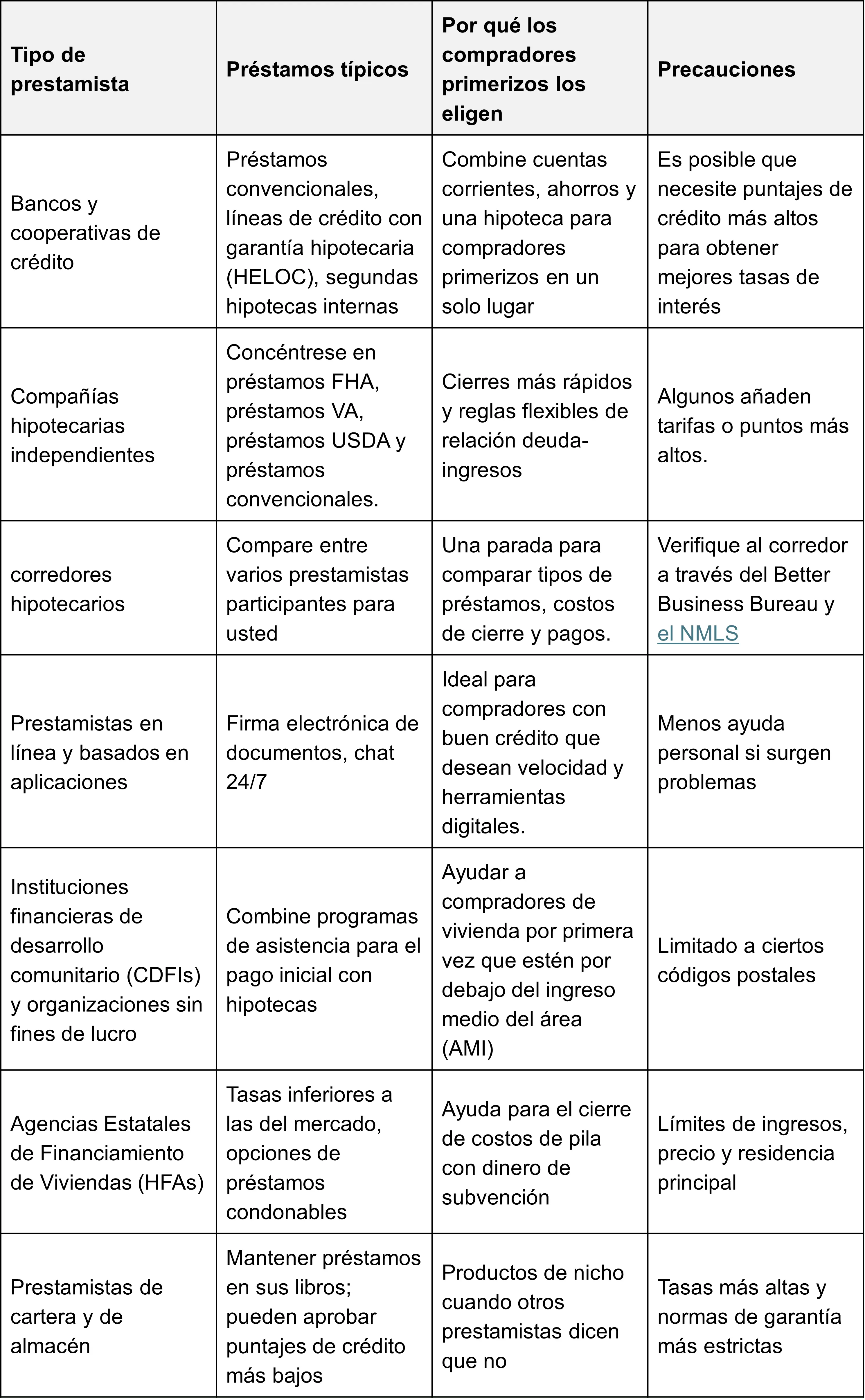

Estos prestamistas retienen su préstamo y su cheque de pago. Si tiene un buen historial crediticio e ingresos estables, es posible que reduzcan su tasa de interés en un 0,125% o le eximan algunos costos de cierre por mantener el depósito directo.

A veces denominados «prestamistas no bancarios», conceden la mayoría de los préstamos para compradores de vivienda por primera vez en la actualidad, incluidos los nuevos límites de préstamos de la FHA de hasta 524.225 dólares (áreas regulares) y 1.209.750 dólares (de alto costo) en 2025.

Los corredores actúan como mediadores, no como fuentes de dinero. Recopilan sus documentos una vez y luego buscan en bancos, cooperativas de ahorro y crédito y prestamistas mayoristas la mejor opción. Las notas de Bankrate brillan cuando se necesita flexibilidad en el pago inicial o un rápido «bloqueo de tasas».

-min.webp)

Piensa en «postular en tu teléfono a las 10 p.m.» Muchos reducen el tiempo de papeleo a la mitad. Revisa las reseñas y compara las tasas de interés antes de pulsar «enviar».

Grupos como los fondos de vivienda locales combinan programas de asistencia, asesoramiento financiero y educación para compradores de viviendas. Si sus ingresos están por debajo de las normas del condado, es posible que obtenga una segunda hipoteca del 0% que caduque después de diez años. Obtenga más información de nuestro CDFI favorito, Préstamos hipotecarios Springboard.

Todos los estados tienen una HFA. Se asocian con Fannie Mae y Freddie Mac para ofrecer préstamos HomeReady o Home Possible, además de subvenciones para ayudar a cubrir los gastos de cierre. Consulta la tabla de ingresos para 2025 de tu estado y la lista de compradores elegibles.

Estos prestamistas se quedan con los préstamos en lugar de venderlos a los inversores. Son una buena opción si necesita un préstamo gigante, es propietario de una propiedad única o tiene un historial laboral breve.

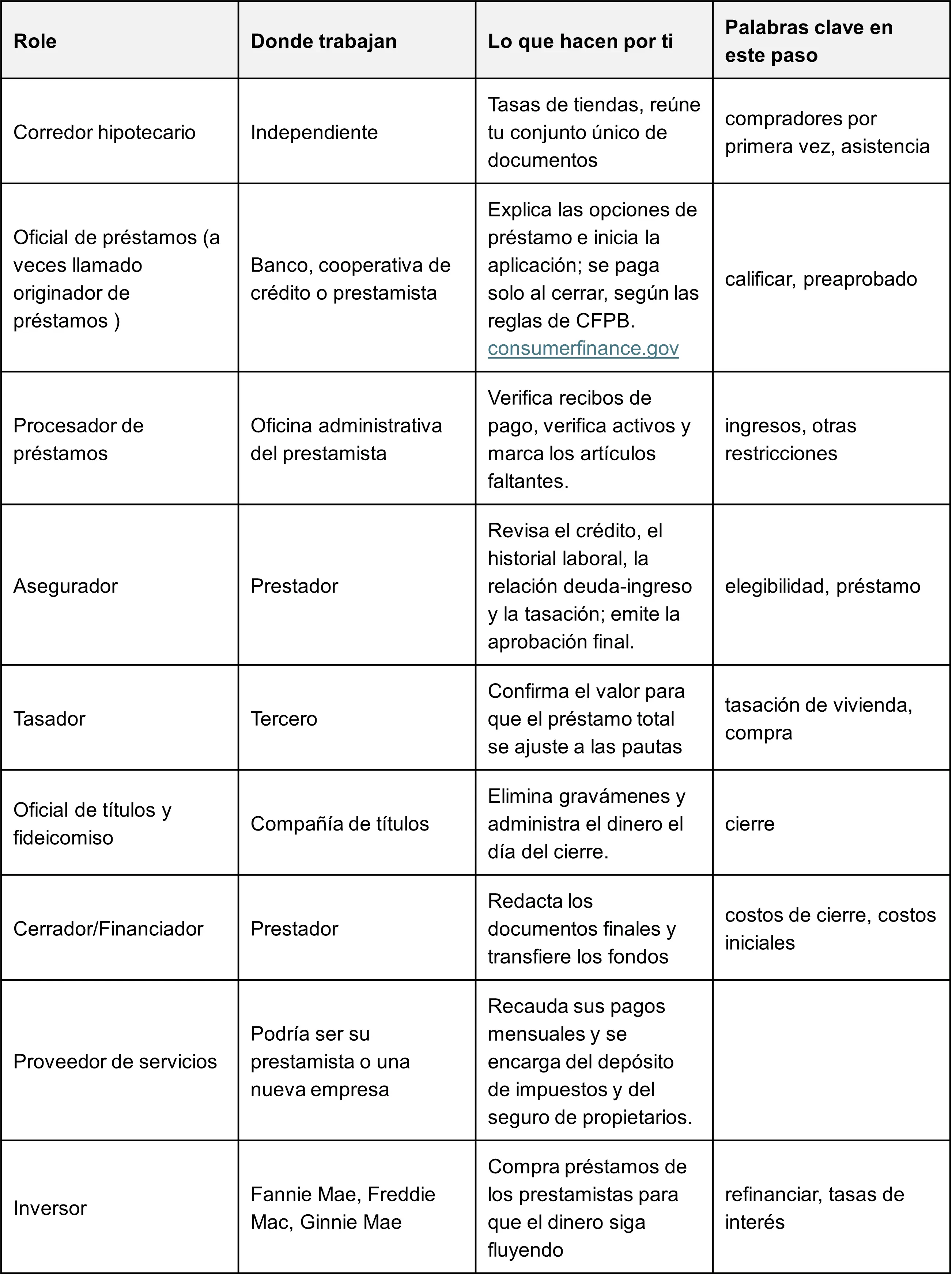

Conocer cada función reduce las sorpresas y reduce los plazos.

La mayoría de los préstamos para compradores de vivienda por primera vez le permiten depositar menos que la antigua regla del 20 por ciento:

Si ahorrar es difícil, busque programas que le ayuden con el pago inicial y que ofrezcan subvenciones, préstamos condonables o segundas hipotecas sin intereses. Su agencia estatal de vivienda mantiene una lista actualizada.

Espere entre un 2 y un 5% más del precio de compra en los costos de cierre, como el seguro de tasación, título e hipoteca. Muchos estados ahora financian programas de asistencia para los costos de cierre para reducir estos costos para quienes compran por primera vez. Pregunte si el vendedor o el prestamista pueden pagar parte de los cargos; en el caso de algunos préstamos, puede transferirlos al monto del préstamo.

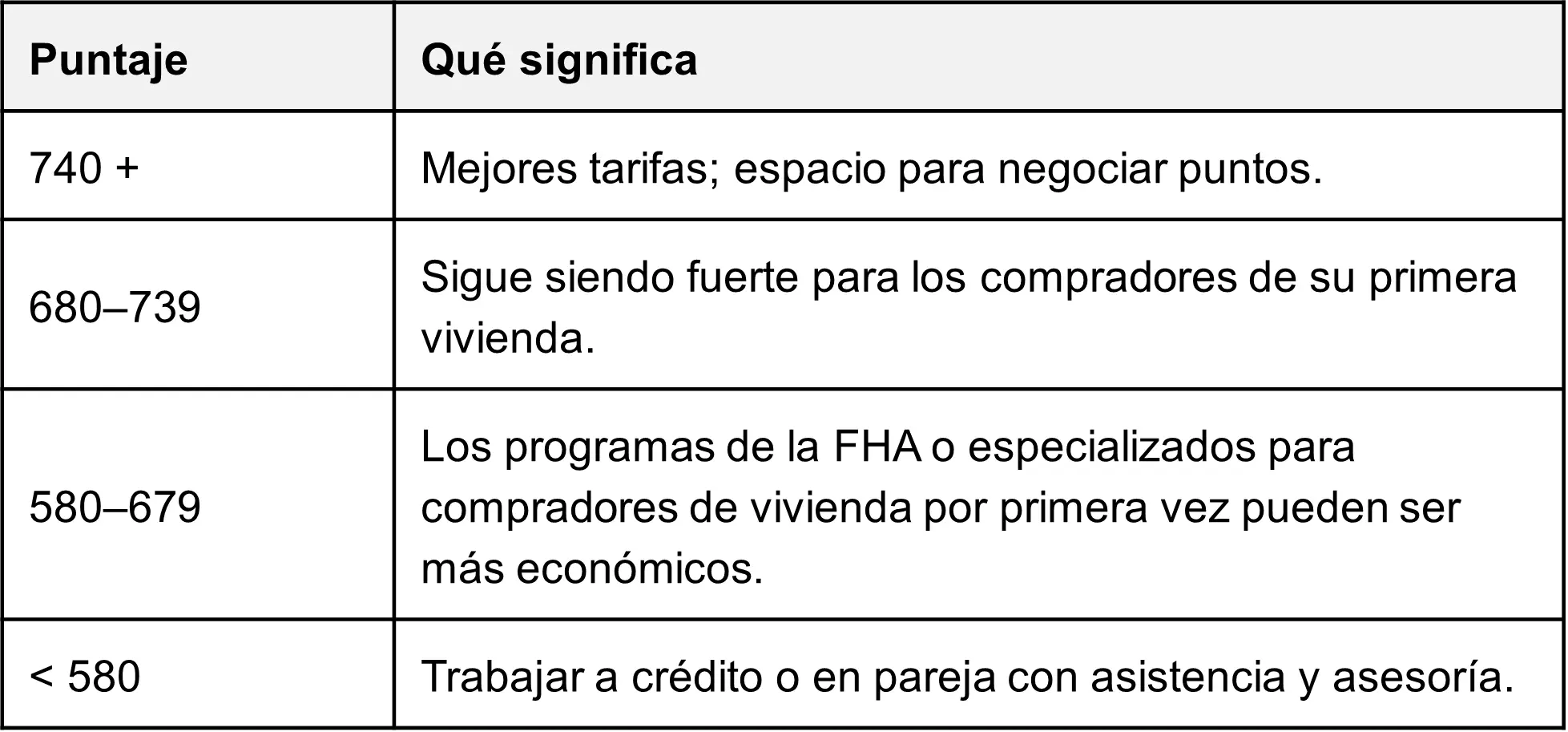

Como el préstamo está asegurado por el gobierno, los préstamos de la FHA aceptan puntajes crediticios más bajos (500 a 579 con un pago inicial del 10 por ciento; más de 580 con un pago inicial del 3,5%) y una relación deuda/ingreso más alta. Los nuevos límites para 2025 le permiten pedir préstamos de hasta 524.225 dólares en la mayoría de los condados y de 1.209.750 dólares en las zonas de alto costo. archives.hud.gov

Con un crédito suficientemente bueno (por lo general, más de 680), los préstamos convencionales pueden ofrecer tasas de interés más bajas y un seguro hipotecario cancelable una vez que su capital alcance el 20% Los nuevos límites para 2025 y los tipos de préstamos más altos (como propiedades de 2, 3 y 4 unidades) amplían los requisitos.

Recuerde que pagar las cuentas a tiempo y mantener los saldos bajos aumenta su puntaje más rápido que cualquier solución rápida.

Estas agencias compran préstamos hipotecarios a los prestamistas para que el dinero siga fluyendo. Su norma de 2025 cambia el aumento de los límites de los préstamos, actualiza las tablas de elegibilidad y abre más opciones de refinanciamiento para los propietarios de viviendas de ingresos moderados. Esto significa un acceso más amplio y, a menudo, tasas de interés más bajas para los compradores que cumplen con las pautas sobre ingresos y montos de préstamos. Fanniemae.com

Visite la hoja de ruta gratuita para comprar una vivienda de la CFPB para obtener hojas de trabajo paso a paso y preguntas actualizadas sobre los prestamistas. consumerfinance.gov

Si aún tiene preguntas, póngase en contacto con un asesor de vivienda aprobado por el HUD. Una charla rápida puede ahorrarle miles de dólares en costos de pago y cierre, y encaminarlo sin problemas hacia la propiedad de una vivienda en 2025. Empieza con una cita y educación gratuitos y confidenciales aquí mismo en Credit.org.