Al solicitar una hipoteca, es importante saber si su préstamo podría clasificarse como un préstamo HOEPA. HOEPA son las siglas de la Ley de Protección de la Propiedad y el Equidad de la Vivienda, una ley federal diseñada para proteger a los consumidores de las prácticas crediticias injustas, especialmente en el caso de los préstamos de alto costo o altas comisiones.

Sin embargo, la HOEPA no se aplica a todos los tipos de hipotecas. Saber qué préstamos están cubiertos por la HOEPA y cuáles no lo están puede ayudarle a entender sus derechos, hacer las preguntas correctas y evitar préstamos riesgosos.

Este artículo explica los préstamos que están cubiertos por la HOEPA, qué préstamos están excluidos y qué protecciones ofrece la ley a los consumidores.

La Ley de Protección de la Equidad se añadió a la Ley de Verdad en los Préstamos (TILA) en 1994. Fue una respuesta directa a las prácticas abusivas en el mercado de préstamos de alto riesgo. Antes de que se promulgara esta ley, muchos propietarios de viviendas se aprovechaban de los préstamos hipotecarios abusivos, especialmente en el caso de préstamos con garantía hipotecaria y refinanciaciones que restaban valor a sus viviendas.

HOEPA se creó para detener eso. La ley se aplica a ciertos préstamos que cumplen con los umbrales de tasas de interés, puntos y cargos, o con multas por pago anticipado. Si un préstamo supera cualquiera de esos límites, pasa a ser un préstamo cubierto por la HOEPA y debe seguir reglas estrictas.

La HOEPA no cubre todos los préstamos costosos. Se deben cumplir estándares específicos. Entre ellas se incluyen:

Si la tasa porcentual anual (APR) del préstamo es demasiado alta (por lo general, una cantidad determinada de puntos porcentuales por encima de la tasa de oferta preferencial promedio (APOR)), se puede considerar una hipoteca de alto costo.

La cobertura de la HOEPA se aplica si los puntos y los cargos superan un porcentaje específico del monto del préstamo. Esto incluye cargos como:

Para la mayoría de los préstamos de más de 25 000$, el límite de comisiones es del 5%. Para los préstamos más pequeños, el umbral puede ser del 8% o más.

Si el préstamo incluye multas por pago anticipado que duran más de 36 meses o cuestan más del 2% del monto del préstamo, podría estar sujeto a la HOEPA.

La Reserva Federal y la Oficina de Protección Financiera del Consumidor (CFPB) actualizan estas reglas anualmente. Si su préstamo activa alguno de estos umbrales, se trata de una hipoteca de alto costo sujeta a la cobertura de la HOEPA.

-min.webp)

Analicemos los tipos específicos de préstamos que están cubiertos por la ley de protección de capital HOEPA:

Es más probable que estos tipos de préstamos sean de alto costo, especialmente cuando se comercializan entre prestatarios con mal crédito o conocimientos financieros limitados.

Si su préstamo está cubierto por la HOEPA, el prestamista debe:

Ahora veamos los préstamos que HOEPA no cubre específicamente. Incluso si estos préstamos son de alto costo o complejos, es posible que no estén cubiertos por la ley:

Es fundamental conocer estas exclusiones. El hecho de que un préstamo no esté cubierto por la HOEPA no significa que sea seguro, sino que se aplican reglas diferentes.

Una de las protecciones más importantes añadidas por la Ley de Protección al Consumidor y ampliada posteriormente por la Ley Dodd-Frank es el asesoramiento previo obligatorio para préstamos de alto costo. Si su préstamo cumple con los criterios de la HOEPA, debe hablar con un asesor de vivienda aprobado por el HUD antes de cerrar el préstamo.

Este asesoramiento está diseñado para:

Puede encontrar una lista de consejeros aprobados en HUD.gov o usa Credit.org servicios de asesoramiento para recibir orientación personalizada.

La HOEPA ayuda a los consumidores a permanecer en sus hogares, evitar la ejecución hipotecaria y reducir las posibilidades de quedar atrapados en hipotecas alternativas con condiciones inasequibles. Protege a los compradores de vivienda por primera vez, a los compradores de primera generación y a cualquier persona vulnerable a las prácticas crediticias injustas.

Esta ley es especialmente relevante para:

Entender qué cubre la HOEPA (y qué no) le brinda una base más sólida para la propiedad de la vivienda a largo plazo y la seguridad financiera.

La Ley Dodd-Frank, aprobada tras el colapso financiero de 2008, introdujo cambios importantes en la forma en que se regulan los préstamos hipotecarios. Uno de sus principales impactos fue ampliar la autoridad de la HOEPA. Antes de Dodd-Frank, la HOEPA solo se aplicaba a una gama limitada de préstamos. En la actualidad, su cobertura abarca más tipos de préstamos hipotecarios de alto costo.

Las mejoras clave incluyen:

Las reformas Dodd-Frank reforzaron el propósito de la HOEPA: prevenir las prácticas abusivas de préstamos hipotecarios y dar a los prestatarios una oportunidad justa de ser propietarios de viviendas sostenibles.

La HOEPA regula la industria de préstamos hipotecarios imponiendo reglas específicas sobre cómo los prestamistas interactúan con los prestatarios. Una parte clave de esta regulación es limitar la forma en que se estructuran las comisiones pagadas, las tasas de interés y otros costos de los préstamos.

En el caso de los préstamos de la HOEPA, los prestamistas tienen prohibido:

Estos requisitos ayudan a proteger a los consumidores de los prestamistas hipotecarios engañosos o abusivos. Los prestamistas que ignoren estas reglas pueden enfrentarse a graves consecuencias, como multas, demandas y la rescisión forzosa de un préstamo.

Cada año, la Reserva Federal, en colaboración con la Oficina de Protección Financiera del Consumidor, publica umbrales actualizados que determinan el estado de la HOEPA. Estos incluyen:

Para evitar la activación de la HOEPA, los prestamistas deben estructurar los préstamos con cuidado. Para los consumidores, esto significa revisar cuidadosamente todas las divulgaciones y comprender el costo total del préstamo, incluidos el pago mensual, la tasa de interés a largo plazo y el monto total del préstamo.

Para comprobar los umbrales más recientes, visite el sitio oficial de la CFPB Recurso de Regulación Z.

Si bien la HOEPA ofrece protecciones sólidas, algunos prestamistas aún intentan eludir las reglas o engañar a los prestatarios para que otorguen préstamos riesgosos. Esté atento a estas prácticas abusivas:

Estas tácticas se utilizan con frecuencia contra prestatarios con experiencia limitada o puntajes crediticios bajos. Es por eso que es esencial recibir asesoramiento previo al préstamo y trabajar con organizaciones confiables de asesoramiento para propietarios de viviendas.

Aprenda 11 consejos para evitar los préstamos abusivos

Si le ofrecen un préstamo cubierto por la HOEPA, la ley exige que obtenga asesoramiento sobre la propiedad de una vivienda. Este paso no se puede omitir, incluso si crees que entiendes los términos del préstamo.

El asesoramiento garantiza:

HUD mantiene una lista de agencias aprobadas, pero Credit.org también ofrece asesoramiento hipotecario y de vivienda para guiar a los prestatarios a través del proceso de solicitud.

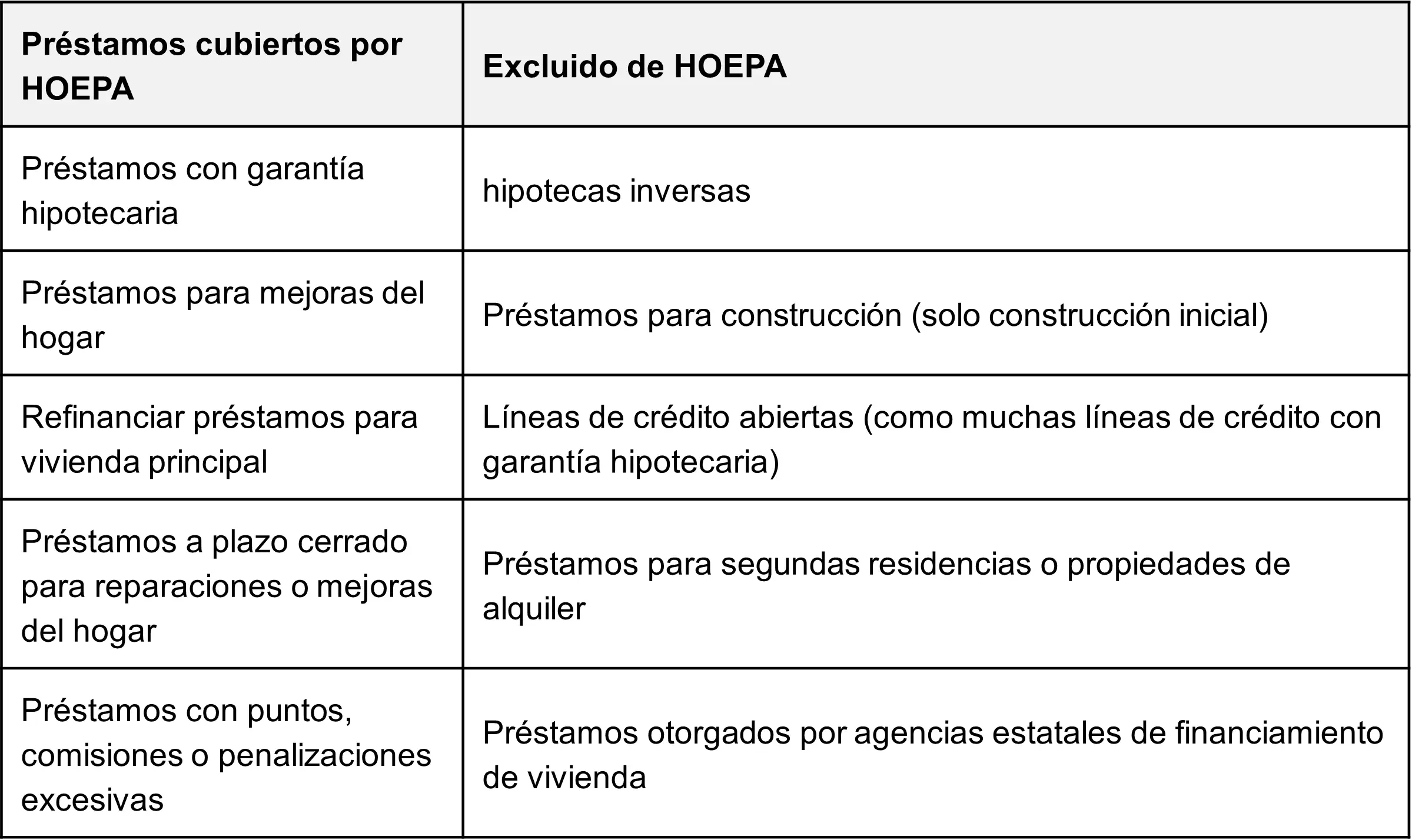

Este es un desglose paralelo para ayudar a aclarar qué préstamos están cubiertos por la HOEPA y cuáles están excluidos:

La comprensión de estas distinciones es fundamental. Un préstamo que no esté incluido en la HOEPA aún puede ser riesgoso, solo que con diferentes regulaciones. Revisa siempre detenidamente las condiciones del préstamo y compara los costos con el límite de puntos y comisiones.

HOEPA es más que una simple lista de reglas. Forma parte de un movimiento más amplio para proteger a los consumidores, mejorar la transparencia y hacer que los agentes hipotecarios y los prestamistas rindan cuentas.

Otras leyes que trabajan en conjunto con la HOEPA incluyen:

Estas reglas se aplican ya sea que esté comprando su primera vivienda, refinanciando un préstamo existente o considerando hipotecas alternativas, como los préstamos con tasa ajustable.

Obtenga más información sobre Leyes y leyes de crédito al consumidor para protegerlo

Si está solicitando una hipoteca y cree que podría calificar como un préstamo hipotecario de alto costo, siga estos pasos:

Ya sea que esté buscando una hipoteca con opción a compra o un préstamo hipotecario con garantía hipotecaria, comprender sus derechos puede ayudarlo a proteger la propiedad de su vivienda y evitar errores costosos.

Si necesita ayuda para entender algún aspecto de su préstamo hipotecario, obtenga Asesoramiento de vivienda aprobado por el HUD hoy.