Comprar una casa es un gran paso. Es emocionante, pero también requiere planificación. Si es la primera vez que compra una vivienda, es posible que no esté seguro de por dónde empezar. No se preocupe, lo guiaremos a través de todo lo que necesita saber para prepararse para comprar su primera vivienda.

El pago inicial es el dinero que paga por adelantado al comprar una casa. La mayoría de los prestamistas solicitan un pago inicial del 3% al 20% del precio de compra de la vivienda. Si puede pagar el 20%, podría evitar pagar un seguro hipotecario privado (PMI), que puede reducir su pago hipotecario mensual.

Pero, ¿y si no puedes ahorrar tanto? Hay programas que pueden ayudar. Por ejemplo, la Administración Federal de Vivienda (FHA) ofrece préstamos con requisitos de pago inicial más bajos. Algunos estados y ciudades también tienen programas de asistencia con los pagos para ayudar con los pagos iniciales y los costos de cierre. Consulte con una agencia local de asesoramiento sobre vivienda aprobada por el HUD o pídale más información a su agente hipotecario.

Obtenga más información sobre los pagos iniciales aquí.

Su relación entre deudas e ingresos (DTI) es un número que muestra cuánto de sus ingresos se destina al pago de deudas. Los prestamistas usan este número para decidir si usted puede pagar un préstamo hipotecario.

Para calcular tu DTI:

Por ejemplo, si paga 1.200 dólares al mes en deudas y gana 3.000 dólares al mes antes de pagar impuestos, su DTI es del 40%.

La mayoría de los prestamistas hipotecarios prefieren un DTI inferior al 40%. Algunos pueden aceptar un DTI más alto, pero un DTI más bajo puede ayudarle a obtener mejores condiciones de préstamo.

Su informe crediticio muestra su historial crediticio. Incluye información sobre sus préstamos, tarjetas de crédito e historial de pagos. Los prestamistas examinan su informe crediticio para decidir si usted es un buen prestatario.

Tiene derecho a recibir un informe crediticio gratuito cada año de cada una de las tres agencias de crédito: Experian, Equifax y TransUnion. Puede obtenerlos en AnnualCreditReport.com.

Revise su informe crediticio para ver si:

Si encuentras algún problema, comunícate con la agencia de crédito para solucionarlo.

Realice nuestro curso gratuito en línea sobre cómo Comprenda su informe crediticio.

Su calificación crediticia es un número que muestra qué tan bueno es usted administrando su crédito. Los puntajes oscilan entre 300 y 850. Un puntaje más alto significa que es más probable que te aprueben un préstamo y que obtengas mejores tasas de interés.

Así es como se ven generalmente las puntuaciones:

Para mejorar su calificación crediticia:

Obtenga más información sobre su calificación crediticia aquí.

-min.webp)

Un depósito de garantía es el dinero que deposita para demostrar que realmente quiere comprar una casa. Por lo general, es del 1% al 3% del precio de compra. Este dinero se guarda en una cuenta hasta que finalice la venta. Si la transacción se lleva a cabo, el dinero de la garantía se destina al pago inicial o a los costos de cierre.

Obtenga más información sobre las deudas en garantía en el Asociación Nacional de Agentes Inmobiliarios.

Un préstamo hipotecario es dinero que usted pide prestado para comprar una casa. Existen diferentes tipos de préstamos hipotecarios, que incluyen:

Cada préstamo tiene sus propios requisitos y beneficios. Hable con un prestamista para encontrar la mejor opción para usted.

Obtenga más información sobre Los diferentes tipos de préstamos hipotecarios.

Una hipoteca convencional es un préstamo que no está respaldado por el gobierno. Estos préstamos suelen tener requisitos más estrictos:

Si puede cumplir con estos requisitos, un préstamo convencional podría ofrecer mejores condiciones y reducir los costos del seguro hipotecario.

El proceso de compra de una vivienda implica varios pasos:

¡La búsqueda de casa es la parte divertida! Ten en cuenta estos consejos:

Una inspección de la vivienda es una verificación detallada del estado de la vivienda. Un inspector examina cosas como el techo, las tuberías, los sistemas eléctricos y más.

Si la inspección detecta problemas, usted puede:

Realice siempre una inspección de la vivienda antes de finalizar la compra.

Cuando compre su casa, tenga en cuenta lo siguiente:

Use listados en línea, visite vecindarios y trabaje con su agente de bienes raíces para encontrar la casa adecuada.

La compra de una vivienda es un viaje. Implica ahorrar dinero, entender sus finanzas y tomar decisiones informadas. Con la preparación adecuada, puede encontrar una vivienda que se adapte a sus necesidades y presupuesto.

Recuerda:

Una de las partes más importantes de la preparación para comprar una vivienda es determinar cuál será el pago futuro de su hipoteca. Este costo mensual incluye más que solo su préstamo. Esto es lo que incluye un pago hipotecario típico:

Este total se denomina con frecuencia «PITI» (capital, intereses, impuestos, seguro). Asegúrese de poder pagar cómodamente esta cantidad en función de sus ingresos brutos mensuales. Muchos expertos sugieren que su hipoteca no debe superar entre el 28 y el 30% de sus ingresos brutos mensuales.

La aprobación previa demuestra a los vendedores que eres un comprador serio. Una carta de aprobación previa de tu prestamista indica cuánto puedes pedir prestado en función de tu situación financiera.

Para obtener la preaprobación, necesitarás:

Cuando esté listo para comprar, presentará una solicitud hipotecaria completa. Esto incluye más documentos y, a veces, información adicional. Prepárate para responder rápidamente a tu prestamista para que el proceso se desarrolle sin problemas.

Ahorrar es una parte importante de cómo prepararse para comprar una casa. Si bien el pago inicial es la mayor parte, hay otros costos iniciales a tener en cuenta, entre ellos:

Es inteligente empezar a ahorrar lo antes posible. Incluso las cantidades pequeñas de cada mes pueden acumularse. Automatice sus ahorros para hacerlo más fácil. También puede reunir los requisitos para los programas de asistencia con los pagos que ayudan a cubrir los costos iniciales.

No se conforme con el primer prestamista con el que hable. Comparar las ofertas de varios prestamistas puede ayudarte a encontrar la mejor financiación. Busca las diferencias en:

Los diferentes prestamistas pueden ofrecerle diferentes opciones hipotecarias según su calificación crediticia, sus ingresos o el tipo de vivienda. Use una calculadora de hipotecas para comparar sus opciones y estimar su pago mensual.

Antes de empezar a buscar una casa, necesita saber cuánto puede pagar. Esto depende de:

Usa herramientas en línea o pídele a un prestamista que te ayude a estimar tu presupuesto. Recuerda que el hecho de que califiques para un préstamo grande no significa que debas solicitarlo. Cíñete a un rango de precios que te permita ahorrar dinero y evitar el estrés.

Al elegir una hipoteca, preste atención a:

Una tasa de interés más baja significa un pago mensual más bajo. Sin embargo, los plazos de préstamo más cortos pueden conllevar pagos mensuales más altos con un interés total más bajo pagado a lo largo del tiempo. Los plazos más largos suelen costar más a largo plazo, pero conllevan facturas mensuales más bajas.

Pídale a su prestamista que compare las diferentes opciones en paralelo.

Antes de comprar una casa, es útil fortalecer sus finanzas. A continuación, le indicamos cómo mejorar su situación financiera y su poder de endeudamiento:

Un puntaje más alto puede ayudarlo a calificar para una tasa de interés más baja, lo que le permitirá ahorrar miles de dólares durante la vigencia de su préstamo.

Muchos compradores de vivienda por primera vez cometen errores evitables. Estos son algunos de los que debe evitar:

Planificar con anticipación lo ayuda a evitar contratiempos más adelante en el proceso de compra de una vivienda.

Leer más sobre 10 errores que debe evitar la primera vez que compra una vivienda.

Una vez que hayas solicitado un préstamo hipotecario, evita hacer cualquier cosa que pueda reducir tu calificación crediticia:

Es probable que los prestamistas comprueben su crédito nuevamente antes del cierre. Mantenga su historial crediticio estable para evitar demoras o cambios en su oferta de préstamo hipotecario.

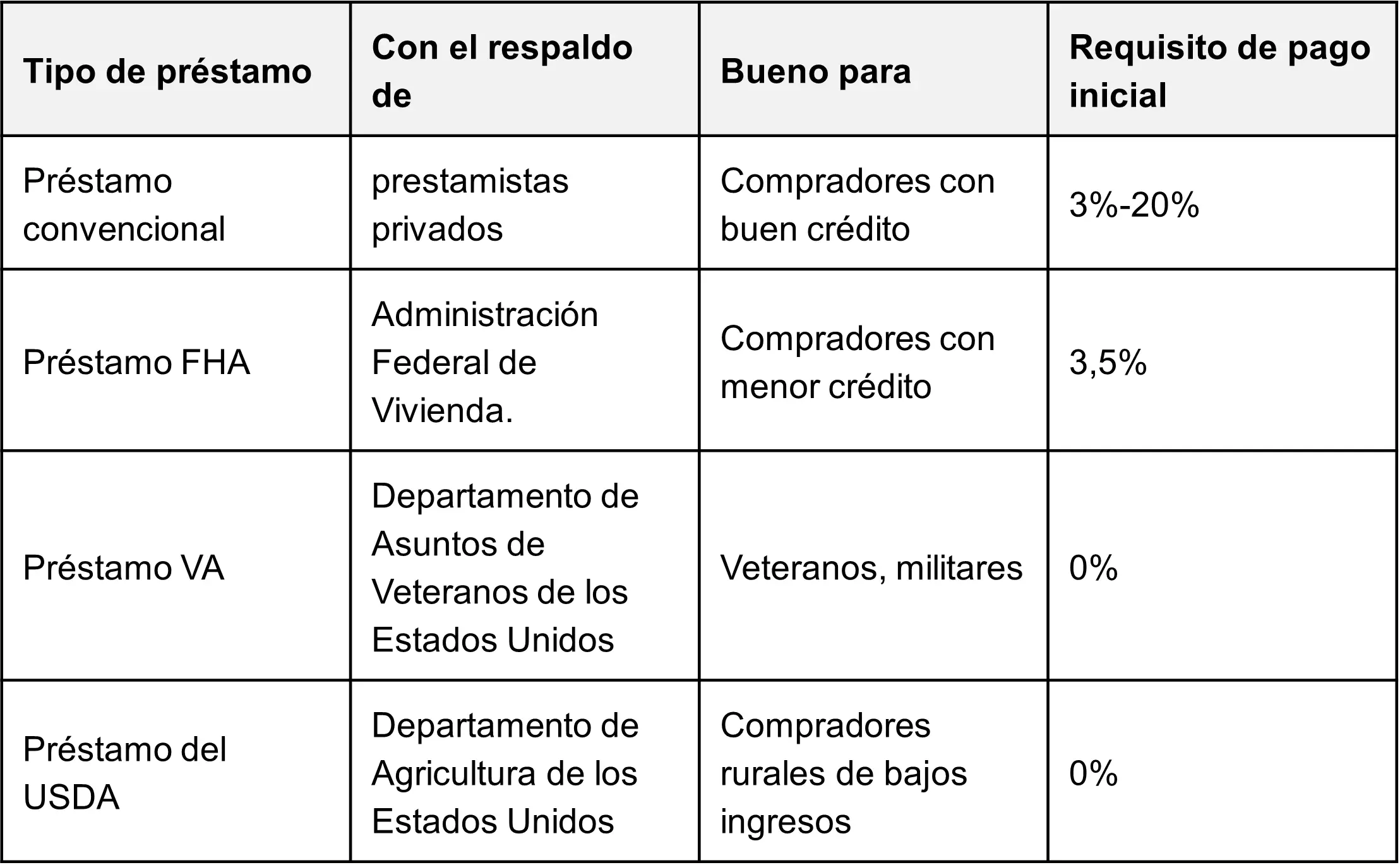

Hay muchas opciones de hipotecas disponibles. He aquí una comparación rápida:

Cada préstamo tiene diferentes beneficios, y el más adecuado para usted depende de su situación financiera y de sus objetivos a largo plazo.

Los mercados cambian rápidamente. Las tasas hipotecarias pueden subir o bajar. Los impuestos a la propiedad pueden aumentar. Es posible que sus ingresos o deudas cambien. Por eso es inteligente reevaluar su plan de compra de vivienda con regularidad.

Sigue preguntándote:

Manténgase flexible y póngase en contacto con su agente inmobiliario o prestamista a medida que su situación evolucione.

A estas alturas, ya ha aprendido cómo prepararse financieramente y qué buscan los prestamistas. Repasemos los pasos finales del proceso de compra de una vivienda con más detalle para que pueda estar seguro de lo que le espera.

Un buen agente inmobiliario es clave para una compra de vivienda exitosa. Su agente hará lo siguiente:

Busque un agente que trabaje con compradores de vivienda por primera vez, que comprenda su mercado inmobiliario local y que se comunique bien.

La búsqueda de una casa es más que solo mirar casas bonitas en línea. Se trata de adaptar su presupuesto a sus necesidades y objetivos a largo plazo.

Ten en cuenta estos consejos:

Si lo dices en serio, es probable que tengas que presentar una oferta rápidamente una vez que encuentres la casa adecuada. Ahí es donde el depósito en garantía y la carta de aprobación previa son útiles, ya que demuestran que estás listo para seguir adelante.

Una vez que haya encontrado la casa de sus sueños, su agente lo ayudará a hacer una oferta. Esto incluye:

El vendedor puede aceptar, rechazar o volver con una contraoferta. Tu agente te ayudará en las negociaciones hasta que ambas partes estén de acuerdo.

La inspección de la vivienda es uno de los pasos más importantes para quienes compran por primera vez. Un inspector autorizado comprobará:

El objetivo es descubrir cualquier problema antes de finalizar la compra. Si hay problemas graves, puedes hacer lo siguiente:

Nunca omita una inspección de la casa, incluso si la casa se ve perfecta. Es tu red de seguridad.

La tasación la realiza un profesional externo que determina el valor de la casa. Su prestamista necesita esto para asegurarse de que la vivienda vale lo que usted paga.

Si la tasación de la vivienda es inferior a la oferta:

Las tasaciones protegen tanto a usted como a su prestamista hipotecario de pagar de más.

En esta etapa, su solicitud de hipoteca pasa a la fase de suscripción. Es entonces cuando el prestamista verifica todo: sus ingresos, su trabajo, sus ahorros, sus deudas y su crédito.

Evite cambiar de trabajo, solicitar nuevos préstamos para automóviles o hacer compras grandes mientras se aprueba su préstamo.

Deberás presentar más documentos si se te solicitan, como talones de cheques de pago actualizados, estados de cuenta bancarios o cartas de explicación para cualquier cosa inusual en tu historial crediticio.

Una vez que se complete la suscripción, se aprobará su préstamo y se programará su cierre.

Unos días antes del cierre, recibirá una notificación de cierre. Esto describe su:

Revisa todo con cuidado. Compárala con la documentación original de tu préstamo. Pídele a tu prestamista o agente inmobiliario que te explique cualquier cosa que no entiendas.

El día del cierre, se reunirá en una compañía de títulos o en la oficina de un abogado para firmar sus documentos. Traerás:

Una vez que firme toda la documentación y el acuerdo esté registrado con el gobierno local, recibirá las llaves de su nuevo hogar. Enhorabuena, ¡ahora eres propietario de una casa!

Comprar la casa es solo el principio. Esto es lo que debe hacer a continuación:

Ser propietario de una vivienda también significa conocer las reglas locales, como los requisitos de la Asociación de Propietarios, los días de recolección de basura y cómo solicitar una exención de propiedad familiar si su estado la ofrece.

Como comprador de vivienda, especialmente si compra por primera vez, tiene derechos en virtud de la ley. Estos incluyen:

Si alguna vez se siente inseguro o presionado, hable con un Consejero de vivienda aprobado por el HUD para obtener orientación.

Con el tiempo, es posible que desee refinanciar su vivienda para:

La refinanciación requiere una nueva verificación crediticia, documentación de ingresos y una tasación actualizada. Mantenga su calificación crediticia alta y su relación entre deudas e ingresos baja para calificar para mejores condiciones.

Ser propietario de una vivienda es un hito enorme. Significa estabilidad, equidad y un lugar al que pueda llamar suyo. Ahora que ha seguido cada paso del proceso de compra de una vivienda, está listo para disfrutar de los resultados de su arduo trabajo y de una planificación inteligente.

Recuerda seguir gestionando tu:

Cuando estás aprendiendo a prepararte para comprar una casa, las herramientas adecuadas pueden marcar una gran diferencia. Estas son algunas que le ayudarán a tomar decisiones informadas:

Use una calculadora de hipotecas para estimar:

Estas herramientas también pueden mostrar cómo los diferentes montos del pago inicial afectan el saldo de su préstamo y si tendrá que pagar un seguro hipotecario privado.

Estos ayudan a determinar cuánto puede pagar una casa en función de su:

Algunas calculadoras incluso tienen en cuenta los préstamos para automóviles, las deudas estudiantiles y los saldos de las tarjetas de crédito para estimar mejor la relación entre deudas e ingresos.

Si es la primera vez que compra una vivienda, podría reunir los requisitos para los programas de educación para compradores de vivienda y asistencia para el pago. Estos programas los ofrecen:

Estas clases pueden enseñarle:

Completar una clase de educación para compradores de vivienda también puede calificarlo para recibir ayuda con el pago inicial o una mejor tasa hipotecaria por parte de algunos prestamistas.

Muchos programas estatales y municipales ofrecen programas de pago para quienes compran por primera vez, que incluyen:

Consulte con su agencia estatal de vivienda o con la del HUD mapa de recursos para explorar lo que está disponible en su área. La mayoría de los programas tienen límites de ingresos y requieren que la vivienda sea su residencia principal.

Antes de elegir un prestamista o un tipo de préstamo, pregunte:

Los buenos prestamistas le explicarán cada parte del proceso en términos sencillos y le ayudarán a sentirse seguro.

La solicitud de hipoteca implica mucho papeleo. Prepárese para suministrar:

Esto ayuda a su prestamista a verificar su capacidad para pagar su hipoteca futura y a aprobar su préstamo hipotecario.

El mercado inmobiliario cambia constantemente. La alta demanda puede hacer subir los precios, mientras que las tasas hipotecarias más altas pueden reducir la cantidad de vivienda que puede pagar. En 2025, muchos mercados seguirán siendo competitivos, especialmente en el caso de las viviendas de nivel básico.

Prepárate para:

Su agente inmobiliario puede guiarlo en función de las condiciones actualizadas del mercado inmobiliario en su área.

Una vez que cierre la compra de su nueva vivienda, es importante que continúe administrando su crédito de manera inteligente:

Esto ayudará a proteger su calificación crediticia para futuras refinanciaciones, mejoras en el hogar o nuevas metas financieras.

Estos son algunos términos que los compradores primerizos deben conocer:

Comprar su primera casa es uno de los hitos más importantes de la vida. Se trata de algo más que encontrar una casa: se trata de estar preparado desde el punto de vista financiero, de planificar de manera inteligente y de tomar decisiones informadas en cada paso del proceso.

Repasemos algunos recordatorios finales:

Con el equipo adecuado, la mentalidad adecuada y una preparación sólida, no solo se convertirá en propietario de una vivienda, sino que también se mantendrá estable financieramente a largo plazo.

Comprar una casa es un gran paso, pero con la orientación adecuada, puede hacerlo con éxito.

Recuerde que credit.org ofrece ofertas gratuitas asesoramiento de vivienda y asesoramiento crediticio está disponible bajo demanda. Aproveche los recursos gratuitos disponibles para estar lo más preparado posible para convertirse en propietario de una vivienda.