Un plan de gestión de deudas no arruinará su puntaje de crédito. Este baja durante unos meses mientras se cierran sus cuentas revolventes, pero luego supera su nivel inicial a medida que sus saldos disminuyen y su historial de pagos se recupera. Esa es la versión corta. Aquí le explicamos lo que sucede realmente mes a mes, cuánto cuesta un plan de gestión de deudas y cómo se compara con la liquidación de deudas, los préstamos de consolidación y la bancarrota, para que pueda decidir qué camino se adapta mejor a su situación.

Esta página explica cómo funciona un plan de gestión de deudas, por qué su puntaje varía de esa manera, cuánto cuesta, cómo se compara con otras opciones de alivio de deuda y las preguntas que la gente hace con más frecuencia antes de inscribirse.

H2: Qué es un plan de gestión de deudas

Un plan de gestión de deudas (DMP, por sus siglas en inglés) es un programa ofrecido por agencias de asesoría crediticia para ayudar a las personas a pagar deudas no garantizadas, como las de tarjetas de crédito y préstamos personales. Con un DMP, usted realiza un único pago mensual a una agencia de asesoría crediticia, la cual distribuye los fondos a sus acreedores. Por lo general, estas agencias negocian tasas de interés más bajas y la reducción de cargos por mora para que su deuda sea más manejable. Con el tiempo, su deuda disminuye y usted avanza hacia la libertad financiera.

Al consolidar sus deudas en un solo pago mensual, un DMP simplifica su vida financiera. El objetivo de los asesores de crédito es ayudarle a eliminar sus deudas mientras mantiene o incluso mejora su puntaje de crédito. A diferencia de la liquidación de deudas, un DMP está diseñado para que sus cuentas se paguen en su totalidad, aunque los términos originales puedan ajustarse.

Una vez que se inscribe en el programa de gestión de deudas, su agencia de asesoría crediticia se encarga de la comunicación con sus acreedores. Esto puede brindarle tranquilidad y reducir el estrés, permitiéndole concentrarse en realizar sus pagos mensuales.

Es un mecanismo distinto al de un préstamo de consolidación de deudas, el cual liquida sus saldos existentes con dinero prestado nuevo. Un DMP no implica adquirir una nueva deuda. Su agencia de asesoría trabaja con los acreedores que usted ya tiene y negocia mejores condiciones para esas mismas cuentas. El programa de gestión de deudas de Credit.org es administrado por asesores certificados por la NFCC, y la inscripción comienza con una sesión gratuita en la que un asesor revisa su situación financiera completa antes de recomendarle un plan.

Para entender cómo afecta un plan de gestión de deudas a su puntaje de crédito, necesita saber cómo se calculan estos puntajes. Su puntaje de crédito se basa en varios factores, según el desglose de puntaje de myFICO:

Realizar los pagos a tiempo es fundamental. Los pagos atrasados pueden tener un impacto negativo significativo en su puntaje.

Este índice mide el porcentaje de su crédito disponible que está utilizando. Un índice de utilización más bajo es mejor para su puntaje de crédito.

La edad promedio de sus cuentas influye en su puntaje de crédito. Un historial más largo es beneficioso.

Una combinación de tarjetas de crédito, préstamos automotrices, hipotecas y otros tipos de crédito puede impactar positivamente su puntaje.

Abrir muchas cuentas de crédito o solicitar crédito nuevo con demasiada frecuencia puede perjudicar su puntaje crediticio.

El impacto de ciertos factores puede variar según su perfil crediticio único. Al monitorear su informe de crédito regularmente durante el plan de manejo de deudas (DMP), podrá tener una idea más clara de cómo cada factor influye en su puntaje de crédito general. Más información sobre informes y puntajes de crédito, o solicite una revisión gratuita de su informe de crédito con un asesor de Credit.org.

Inscribirse en un plan de manejo de deudas puede tener efectos tanto a corto como a largo plazo en su puntaje de crédito. Inicialmente, los acreedores pueden cerrar sus cuentas de tarjetas de crédito (rotativas), lo que puede reducir su crédito disponible y aumentar su índice de utilización de crédito. Esto puede afectar negativamente su puntaje de crédito de forma temporal. El cierre de cuentas rotativas también afecta la duración de su historial crediticio y la edad promedio de sus cuentas.

Sin embargo, a medida que continúa realizando pagos puntuales a través del DMP, su historial de pagos mejora, lo cual es el factor más importante en su puntaje de crédito. Con el tiempo, a medida que disminuye su deuda de tarjetas de crédito, su índice de utilización de crédito mejorará, lo que conducirá a un puntaje de crédito más alto. Eliminar los cargos por mora y reducir las tasas de interés le ayuda a pagar la deuda de manera más eficiente, impulsando aún más su puntaje a largo plazo.

Aunque algunos acreedores pueden cerrar sus cuentas, esta acción generalmente se registra como un cierre voluntario cuando se realiza como parte de un plan de manejo de deudas. Esto es menos perjudicial para su informe de crédito que si sus cuentas fueran cerradas por los acreedores debido a pagos atrasados o morosidad.

Los acreedores también ven la participación en este tipo de plan como un paso responsable hacia el pago de lo que debe, lo cual puede considerarse un indicador positivo en su informe de crédito.

En nuestros propios clientes inscritos, el patrón es consistente: los puntajes que bajan entre el primer y el tercer mes debido al cierre de cuentas comienzan a recuperarse para el sexto mes, una vez que se han registrado dos o tres pagos puntuales. Los clientes que llegaron con historiales crediticios más limitados, es decir, con un total de dos o tres cuentas, tienden a ver una caída inicial más pronunciada que los clientes con diez años de crédito mixto, ya que tienen menos historial para absorber el impacto.

Existe la idea errónea de que inscribirse en un plan de manejo de deudas dañará su puntaje de crédito. Si bien su puntaje de crédito podría bajar ligeramente al principio, un DMP no tiene el mismo impacto negativo que la liquidación de deudas o la bancarrota. Cerrar cuentas de tarjetas de crédito como parte del DMP puede reducir su puntaje de crédito temporalmente, pero el daño suele verse compensado por los beneficios a largo plazo.

A diferencia de la liquidación de deudas, que implica pagar menos de lo que debe, un DMP garantiza que usted pague el monto total acordado originalmente con sus acreedores. Esto significa que no se añadirá información negativa a su informe de crédito y, con el tiempo, a medida que realice pagos constantes, su calificación crediticia podrá recuperarse rápidamente.

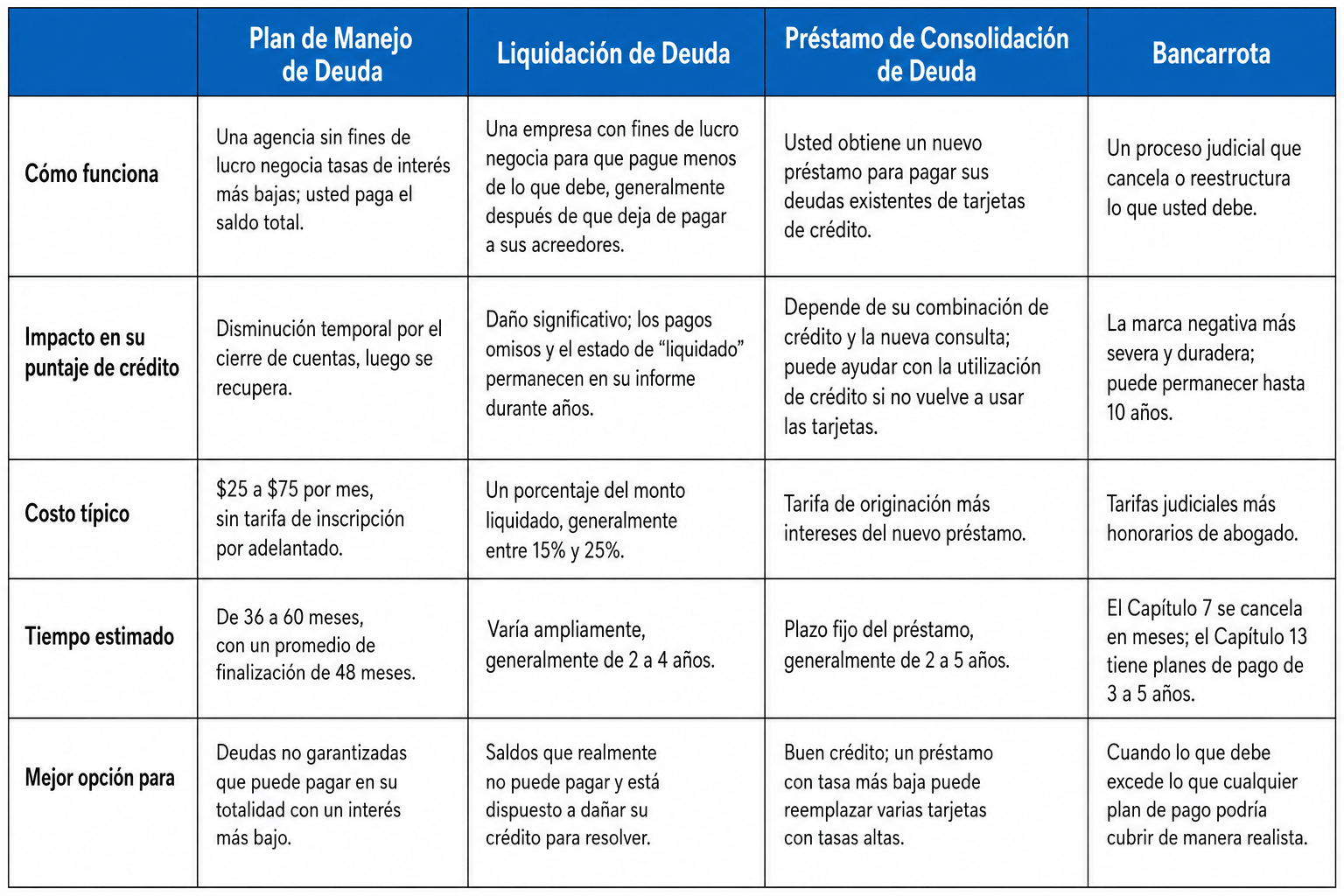

A menudo, la gente agrupa estas cuatro opciones. Sin embargo, funcionan de maneras muy distintas y esas diferencias son importantes para su puntaje de crédito.

Un plan de gestión de deuda solo aborda deudas sin garantía: tarjetas de crédito, préstamos personales y facturas médicas. No incluye deudas garantizadas como una hipoteca o un préstamo automotriz, ya que estas están respaldadas por una garantía y se negocian de otra forma. Si su mayor problema es el pago de un auto o de una casa, un plan de gestión de deuda no es la herramienta adecuada. Si se trata de deudas de tarjetas de crédito en varias cuentas, generalmente sí lo es.

¿No está seguro de en qué categoría se encuentra? Una sesión de asesoramiento gratuita con un asesor de Credit.org analiza sus números reales en lugar de usar una tabla comparativa genérica.

Las estructuras de tarifas varían según la agencia, y es lo primero que la mayoría de la gente pregunta. En Credit.org, un plan de gestión de deuda suele costar entre $25 y $75 al mes, y no hay cuota de inscripción inicial. Su asesor le informará el costo exacto de su plan antes de que firme nada, y este se incluye en su pago mensual único, sin facturarse por separado.

Ese pago mensual cubre todo su programa de gestión de deuda: la negociación con sus acreedores, la distribución de fondos cada mes y el seguimiento continuo de sus cuentas. La mayoría de los clientes ven cómo sus tasas de interés bajan del rango del 20 al 29% a uno de entre el 6 y el 10%, que es donde se reflejan los ahorros reales durante la vigencia del plan. Un acreedor que cobra un 24% sobre un saldo de $6,000 y uno que cobra un 8% sobre ese mismo saldo representan plazos de pago muy diferentes.

Incluso estando inscrito en un plan de gestión de deuda, existen varias formas de minimizar el impacto en su puntaje de crédito:

Pagar a tiempo es el factor más importante para mantener un historial de pagos positivo y mejorar su puntaje de crédito. Asegúrese de realizar sus pagos mensuales a la agencia de asesoramiento puntualmente.

Concéntrese en pagar las deudas existentes en lugar de adquirir más crédito. Los acreedores involucrados en su plan podrían notar nuevas deudas y solicitarle que cierre el plan para sus cuentas, lo que podría hacerle perder la tasa de interés más baja u otras concesiones.

Revise sus informes de crédito de las agencias de crédito para asegurarse de que sus acreedores informen información precisa. Un monitoreo regular puede ayudarle a detectar cualquier error que pueda afectar su puntaje de crédito. Una revisión de informe de crédito de Credit.org puede ayudarle a identificar qué necesita ser corregido.

Muchos consumidores que completan planes de gestión de deuda reportan resultados positivos, incluyendo mejores puntajes de crédito y la capacidad de calificar para más crédito. Por ejemplo, un consumidor puede inscribirse en un plan tras tener dificultades con los pagos de tarjetas de crédito y las altas tasas de interés. Al realizar los pagos a tiempo y seguir el plan, pueden ver cómo su puntaje de crédito aumenta en un plazo de dos años.

Estos resultados tras el programa demuestran que, con dedicación y la ayuda de un asesor de crédito, puede reconstruir su historial crediticio mientras paga lo que debe.

Un plan de gestión de deuda suele ser adecuado para personas que tienen ingresos estables, acumulan deudas de tarjetas de crédito en varias cuentas y pueden pagar de manera realista lo que deben una vez que se reduce la tasa de interés. Es menos apropiado para personas cuyos ingresos no alcanzan a cubrir ni siquiera un pago mensual reducido, o cuya deuda es principalmente deuda garantizada, como una hipoteca. En esos casos, un asesor generalmente le orientará hacia opciones de alivio de deuda que se ajusten mejor a la situación, o hacia asesoría sobre bancarrota si ese es el camino más realista.

La única forma de saberlo con seguridad es analizar sus números reales con un asesor certificado. Credit.org ha ofrecido asesoría de crédito sin fines de lucro desde 1974, y la sesión inicial es gratuita.

La mayoría de los clientes de Credit.org pagan entre $25 y $75 al mes, sin cuota de inscripción inicial. Su asesor le indicará la cifra exacta para su plan antes de que se inscriba.

La inscripción en un plan de gestión de deuda no se reporta a las agencias de crédito. Lo que sí aparece es el estado de sus cuentas individuales, y los acreedores generalmente las marcan como cerradas a petición del consumidor en lugar de morosas, lo cual es interpretado de manera muy distinta por futuros prestamistas.

La mayoría de los planes duran de 36 a 60 meses, con un promedio de finalización de unos 48 meses, dependiendo de cuánta deuda de tarjeta de crédito tenga y de las tasas de interés que acepten sus acreedores.

A veces, pero la velocidad no es la única variable. La liquidación de deudas suele causar más daños al crédito porque implica pagos atrasados y pagar menos del saldo total, además de que las cuentas liquidadas pueden permanecer en su informe durante años.

No. Los planes de manejo de deudas solo cubren deudas no garantizadas, principalmente deudas de tarjetas de crédito, préstamos personales y algunas facturas médicas. Las deudas garantizadas están respaldadas por una garantía y no forman parte de un plan de manejo de deudas.

No de la forma en que la gente supone. Los prestamistas evalúan su puntaje crediticio actual, su historial de pagos y su relación deuda-ingreso al momento de solicitar el préstamo, no si alguna vez estuvo inscrito en un programa de asesoría crediticia. Muchos clientes que completan un plan de manejo de deudas califican para una hipoteca un par de años después de terminarlo.

Un préstamo de consolidación de deudas liquida la deuda de su tarjeta de crédito con dinero prestado nuevo, idealmente a una tasa más baja. Un plan de manejo de deudas no añade deuda nueva; reestructura los términos de las cuentas que ya tiene. La consolidación generalmente requiere un buen crédito para obtener una tasa favorable, mientras que un plan de manejo de deudas no.

La mayoría de los principales emisores de tarjetas de crédito trabajan con agencias certificadas por la NFCC como Credit.org, pero la participación varía según el acreedor. Su asesor revisará cuáles de sus cuentas específicas califican antes de inscribirse.

La caída en el puntaje crediticio es real, pero es temporal. Lo que determina si usted sale ganando no es el plan de manejo de deudas en sí, sino si mantiene los pagos a tiempo el tiempo suficiente para que su índice de utilización y su historial de pagos surtan efecto. La mayoría de los clientes que terminan el programa ven resultados en un plazo de dos años tras inscribirse.

Si la deuda de tarjetas de crédito es el principal obstáculo entre usted y un plan que realmente pueda seguir, hable con un asesor de Credit.org sobre si un plan de manejo de deudas se ajusta a sus números. La primera sesión es gratuita y obtendrá una respuesta específica en lugar de una general. Programe su cita o llame al 800-431-8695.

Lecturas relacionadas: Entendiendo su informe de crédito: una guía para principiantes | Educación sobre puntaje de crédito | Calculadoras financieras