Las 4 principales barreras para ser propietario de vivienda: superar los desafíos comunes

Jeff Michael

·

June 10, 2026

Comprar su primera casa es un gran sueño, pero muchos compradores de vivienda por primera vez todavía se encuentran con los mismos cuatro obstáculos. Buenas noticias: los nuevos programas de asistencia para los pagos y los cambios en las reglas que se realizarán en 2025 facilitan la superación de cada obstáculo. Usa esta guía para entender lo que se interpone en tu camino y los movimientos sencillos que te ayudarán a entrar por la puerta principal.

1. «No tenemos un pago inicial lo suficientemente grande»

Ahorrar miles de dólares puede parecer imposible cuando suben los precios de los alquileres, los alimentos y la gasolina. El último índice de programas para propietarios de vivienda muestra un récord de 2,509 programas activos de ayuda para el pago inicial, un 43% más que en el primer trimestre de 2025. Esto significa más subvenciones, préstamos para una segunda hipoteca del 0% e incluso opciones de préstamos condonables que borran el saldo después de vivir en la vivienda unos años. downpaymentresource.com

Soluciones rápidas para quienes compran por primera vez

Pregúntele a su prestamista si puede combinar un programa de asistencia para pagos con un préstamo de la FHA, VA o USDA.

Usa transferencias automáticas el día de pago para que el dinero salga de tu cuenta corriente antes de que puedas gastarlo.

Cada dólar que deposite reduce su pago mensual futuro y puede reducir los costos del seguro hipotecario.

Obtenga más información sobre cómo hacer el pago inicial de su primera vivienda aquí.

2. «Los costos de cierre hacen que la vivienda quede fuera del alcance de quienes compran una vivienda por primera vez»

La tasación, la titulación y los impuestos estatales añaden entre un 2% y un 5% más al precio de la vivienda. Es por eso que 31 estados ahora financian programas de asistencia para cubrir los costos de cierre, a menudo combinados con las mismas subvenciones que cubren el pago inicial. Muchos vendedores de mercados más lentos también pagarán parte de tus costos para acelerar la venta.

Consejos profesionales

Compare al menos tres prestamistas; los cargos varían más que las tasas.

Incluya parte de los costos en el préstamo si las pautas lo permiten.

Combina un crédito de vendedor con una subvención de agencia para ahorrar el doble.

3. «Nuestras cifras de crédito y deuda no son lo suficientemente buenas»

La típica persona que visita por primera vez financió el 90 por ciento de su vivienda y puso solo un 6 por ciento como anticipo el año pasado, según el informe de tendencias generacionales de compradores y vendedores de viviendas de 2025 de la NAR. Sin embargo, muchos solicitantes siguen tropezando con puntajes bajos o con una alta relación entre deudas e ingresos. La NAR descubrió que solo el 24 por ciento de los compradores de 2025 eran compradores por primera vez (frente al 26 por ciento del año anterior) porque la debilidad crediticia dificultaba la calificación. nar.agente inmobiliario

Lista de verificación de ajustes crediticios

Extraiga los tres informes crediticios e impugne cualquier error.

Pague las tarjetas por debajo del 30% de sus límites.

Evite abrir un nuevo crédito hasta después del cierre.

Consejo: Un plan de pago del IRS para préstamos estudiantiles basado en los ingresos puede reducir considerablemente el número de deudas que utilizan los prestamistas.

4. «El proceso de solicitud es demasiado complicado para los compradores de vivienda de primera generación»

El proceso de solicitud hipotecaria tiene más de una docena de partes móviles, y eso puede asustar a los compradores de vivienda de primera generación que no tienen experiencia familiar en la que apoyarse. El Urban Institute señala que los compradores de primera generación son más propensos a abandonar la compra de una vivienda porque el papeleo resulta abrumador. urban.org

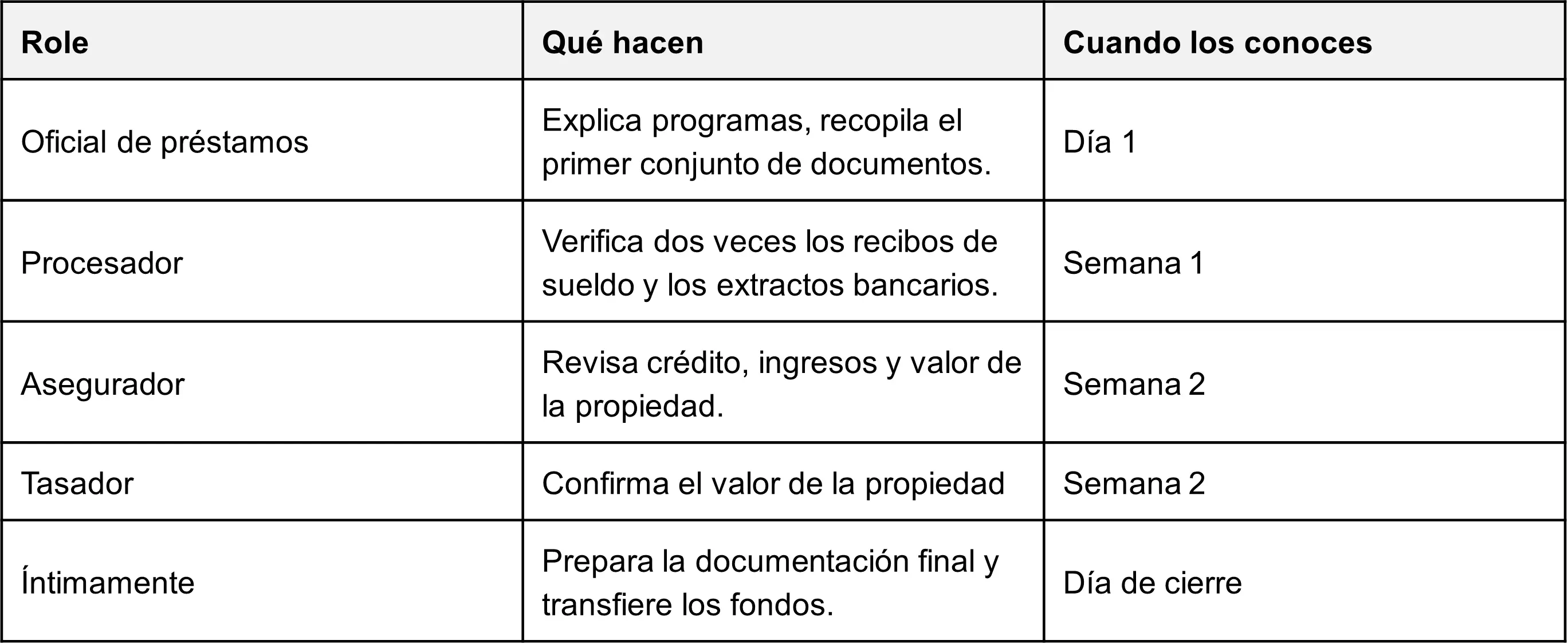

¿Quién hace qué en un expediente de préstamo hipotecario?

Sube documentos a través de portales seguros tan pronto como se te soliciten para mantener el archivo en movimiento.

Rompiendo barreras con las herramientas para 2025: desde la asistencia de pago hasta la inspección de la vivienda

Asistencia de pago: Busque en el sitio web de su agencia estatal de vivienda las subvenciones lanzadas en 2025; muchas actualizan los fondos cada 1 de julio.

Ayuda de primera generación: Busque programas piloto que no apliquen la regla habitual de propiedad de los «últimos tres años» si sus padres nunca fueron propietarios de una vivienda. Alianza Nacional de Vivienda Justa

Reducción de tarifas: Una caída de medio punto en la tasa de interés ahorra aproximadamente 30 dólares por cada 100 000 dólares prestados; pregunte por las compras permanentes que pueden pagar los vendedores o constructores.

Inspección y seguro: Una inspección sólida de la vivienda y la cotización de seguro de propietarios de vivienda adecuada protegen su nueva inversión desde el primer día.

¿Está listo para comenzar a comprar su vivienda?

Obtenga educación y asesoramiento para compradores de vivienda antes de hacer cualquier otra cosa.

Reúna 30 días de talones de pago, dos estados de cuenta bancarios y dos años de formularios W-2; la mayoría de los prestamistas solicitan el mismo paquete.

Obtenga una precalificación para saber exactamente lo que puede pagar antes de comenzar la búsqueda de una vivienda.

Cuando comprendes cada barrera y las soluciones sencillas y modernas disponibles, el camino hacia la propiedad de una vivienda se parece mucho más a una calle despejada que a un callejón sin salida. Pronto colgarás las llaves de tu primera casa en tu propia pared.

Jeff Michael es el autor de More Than Money, una guía educativa sobre deudores para la educación de los deudores antes de la quiebra, y de los libros Repair Your Credit y Knock Out Your Debt from McGraw-Hill. Colaboró en Tips from The Top: Targeted Advice from America's Top Money Minds. Vive en Overland Park, Kansas.

-min.webp)