Pagar una deuda puede resultar abrumador, especialmente cuando tiene varios saldos con diferentes tasas de interés, pagos mínimos y fechas de vencimiento. Saber por dónde empezar es uno de los pasos más importantes en el proceso de pago de su deuda. ¿Debería abordar primero el saldo más pequeño o perseguir la deuda con la tasa de interés más alta?

Dos estrategias populares pueden ayudar: el método de la bola de nieve de la deuda y el método de la avalancha de deudas. Cada enfoque tiene sus beneficios, y elegir el más adecuado depende de tu situación financiera, tu personalidad y tus objetivos a largo plazo.

En esta guía, desglosaremos cada método, explicaremos cómo funcionan y te ayudaremos a decidir cuál puede ser el adecuado para ti.

Antes de elegir un método de pago, necesita tener una idea clara de su deuda total. Comience por hacer una lista de todos sus saldos, incluidos:

Anota la tasa de interés, el pago mensual y el monto total adeudado de cada cuenta. Sea honesto acerca de su situación financiera actual, incluida la cantidad de dinero extra que puede destinar al pago de la deuda cada mes.

Este resumen lo ayuda a determinar si se trata principalmente de cuentas renovables con intereses altos, como tarjetas de crédito, o de una combinación que incluye préstamos a plazos con tasas de interés fijas.

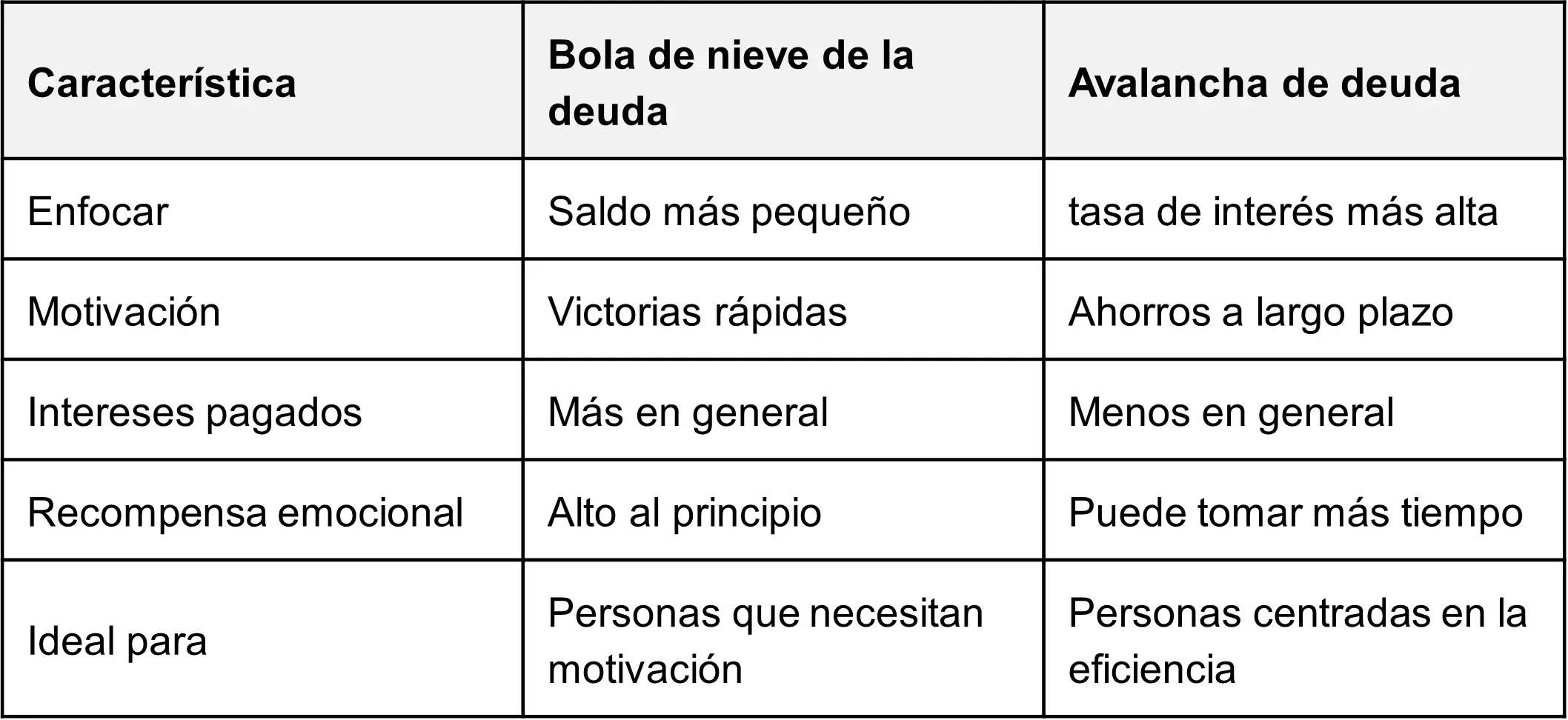

El método de la bola de nieve de la deuda se centra en saldar primero la deuda más pequeña y, al mismo tiempo, continuar haciendo los pagos mínimos de todas las demás deudas. Una vez que la más pequeña desaparece, pasas a la siguiente más pequeña, y así sucesivamente. Con cada deuda que eliminas, ganas impulso, igual que una bola de nieve rodando cuesta abajo.

Este método te da ganancias rápidas, lo que puede ser increíblemente motivador. Le ayuda a generar confianza y a crear una sensación de progreso, incluso si no está ahorrando lo máximo en el pago de intereses de inmediato.

Supongamos que tiene las siguientes deudas:

Con el método bola de nieve, primero pagaría la tarjeta de crédito de 500 dólares, aunque tiene un costo total menor que el de las otras deudas. El objetivo es eliminar las cuentas rápidamente, reducir la cantidad de facturas y mantener la motivación.

El método de avalancha de deuda adopta un enfoque diferente: en lugar de centrarse en el tamaño del saldo, se centra primero en la deuda con tasas de interés más altas. Esta estrategia ahorra más dinero a largo plazo al reducir la cantidad de intereses que paga.

Utilizando las mismas deudas anteriores, el método de avalancha consistiría en saldar primero la tarjeta de crédito de 500 dólares al 18%, seguida del préstamo personal de 2000 dólares al 10% y, luego, el préstamo para automóvil al 6%.

Si bien es posible que no saldes tu primera deuda tan rápido como con el método bola de nieve, es probable que ahorres más dinero con el tiempo al reducir las tasas de interés antes.

Veamos las principales diferencias entre las dos estrategias:

No hay una respuesta única para todos. Si te ha costado mantener tu compromiso con una estrategia de pago de deudas, el método bola de nieve puede ayudarte a seguir adelante. Si tu prioridad es minimizar el costo total de la deuda, el método de avalancha es la mejor opción financiera.

Ambos métodos pueden tener un impacto positivo en su calificación crediticia con el tiempo. A medida que vaya pagando sus saldos y disminuyendo su índice de utilización del crédito, es probable que su calificación mejore. Sin embargo, ten cuidado de no cerrar las tarjetas de crédito canceladas demasiado pronto; mantenerlas abiertas puede ayudar a mantener un porcentaje de utilización del crédito saludable, siempre y cuando no se cobre una cuota anual.

Si tienes deudas de tarjetas de crédito con intereses altos, una tarjeta de crédito con transferencia de saldo podría ayudarte. Estas tarjetas suelen ofrecer un interés del 0% durante un período inicial, que suele oscilar entre 6 y 21 meses. Esto le da una oportunidad para pagar su saldo sin acumular más intereses.

Sin embargo, las transferencias de saldo no están exentas de riesgos. Esté atento a:

Además, para calificar, normalmente necesitarás un puntaje crediticio de bueno a excelente. Si necesita mejorar su crédito, es posible que esta opción no esté disponible de inmediato.

Otra opción es la consolidación de deudas, que combina varias deudas en un pago mensual. Esto puede ayudar a simplificar sus finanzas y, potencialmente, reducir su tasa de interés. Puede realizar la consolidación a través de:

Si bien la idea de una deuda suena atractiva, es crucial entender los costos reales involucrados. Desconfíe de las empresas que prometen soluciones fáciles o que anuncian préstamos de consolidación de deudas con comisiones ocultas o tasas de interés altas.

En su lugar, busca una agencia sin fines de lucro de confianza que ofrezca un plan de pago de deudas sin requerir nuevos préstamos. Programa de administración de deudas de Credit.org es una de esas opciones, que le ayuda a pagar los saldos con intereses más bajos y sin nuevos préstamos.

-min.webp)

Al decidir qué deuda pagar primero, tenga en cuenta estas preguntas:

Usa tus respuestas para guiar tu decisión. Si te enfrentas a intereses altos, pero puedes permitirte mantener la concentración, el método de avalancha puede funcionar mejor. Si tu mayor desafío es mantener la constancia, el método de la bola de nieve puede ayudarte a generar y mantener el impulso.

La deuda médica es una carga creciente para muchos estadounidenses. Según un reciente Informe WMUR, 1 de cada 4 personas tiene problemas con las facturas de atención médica impagas. Este tipo de deuda no suele generar intereses, pero aun así puede dañar su crédito si no se paga.

Considera usar el método bola de nieve si tus facturas médicas son pequeñas y están dispersas. Si has negociado un único plan de pagos cuantiosos, el método de avalancha podría reducir tu estrés general si otras deudas conllevan intereses altos.

La avalancha de deudas es especialmente útil cuando se trata de tarjetas de crédito con intereses altos. Estas deudas renovables suelen tener tasas del 20% o más. Pagarlas primero reducirá significativamente sus costos totales de reembolso.

Si no estás seguro de qué tarjetas tienen la tasa de interés más alta, consulta tus estados de cuenta o comunícate con los emisores de tus tarjetas. También puedes considerar la posibilidad de utilizar un servicio de revisión de informes crediticios para organizar tus cuentas y detectar las áreas problemáticas.

Es posible centrarse en priorizar la deuda sin renunciar al ahorro. Si bien debes concentrarte en saldar los saldos con intereses altos, reserva un pequeño fondo de emergencia para evitar volver a endeudarte debido a gastos inesperados.

Intente dividir sus fondos adicionales: la mayoría pueden convertirse en deudas, pero reserve una pequeña parte para ahorrar. Incluso 25 dólares al mes pueden ser una ventaja.

Es posible que solo haga pagos mínimos para mantenerse al día, pero es un camino largo y costoso. Con una tarjeta de crédito de 5000$ con una tasa de interés del 20%, pagar el mínimo puede llevar décadas y costar miles de dólares en intereses.

Por eso es esencial crear un plan claro de pago de la deuda. Ya sea que utilices la bola de nieve o la avalancha, la clave es pagar más del mínimo siempre que sea posible.

Es posible mantener un puntaje crediticio saludable durante el pago. He aquí cómo hacerlo:

Su objetivo no es solo saldar sus deudas; es crear una base sólida para el bienestar financiero a largo plazo.

A veces es tentador saldar una gran deuda porque el monto del saldo resulta estresante. Sin embargo, es posible que esa no sea la medida más rentable. A menos que esa gran deuda conlleve una tasa de interés alta, tal vez sea mejor que se concentre primero en saldos con intereses más bajos o más altos.

Sin embargo, si esa gran deuda interfiere con su crédito, sus relaciones o su calidad de vida (como un préstamo estudiantil atrasado o un préstamo para un automóvil que está a punto de ser embargado), priorícela para su tranquilidad.

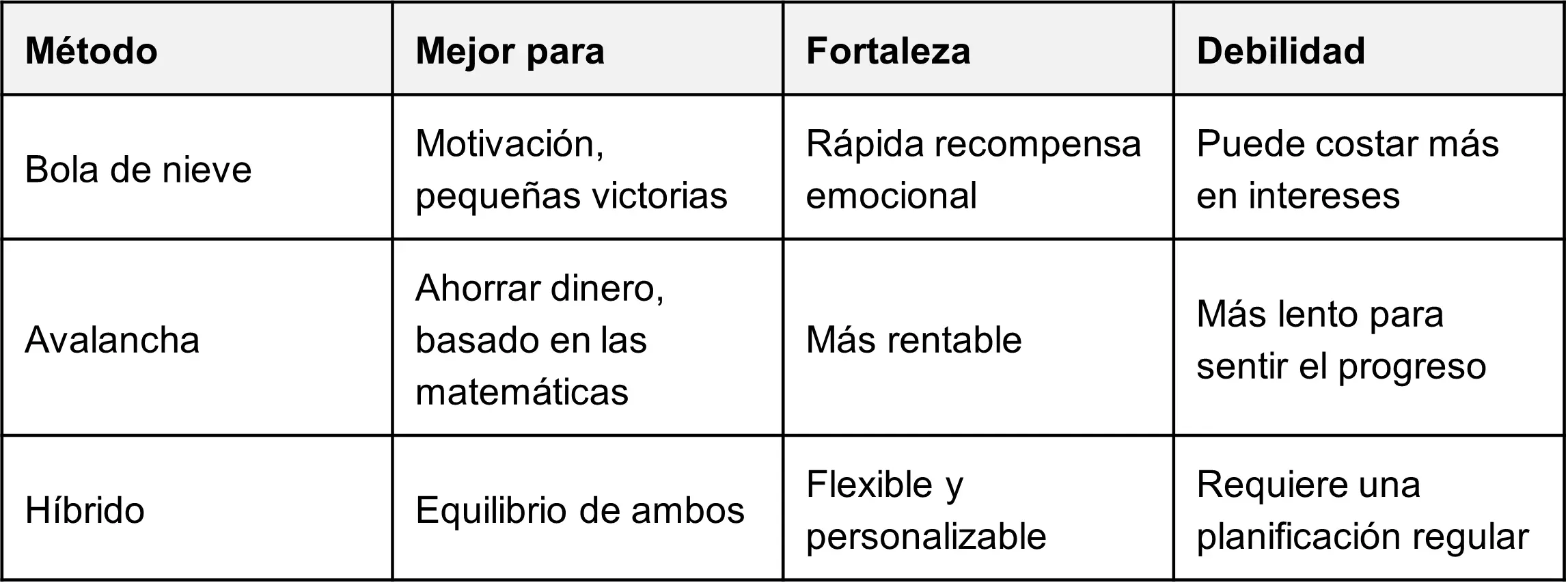

Absolutamente. Muchas personas encuentran el éxito al crear una estrategia híbrida de pago de la deuda. Por ejemplo:

Este enfoque combinado permite motivar y ahorrar al mismo tiempo. La clave es la coherencia y el compromiso con su objetivo general de estar completamente libre de deudas.

Hay muchos consejos cuestionables sobre qué deuda pagar primero. Algunas personas sugieren usar un préstamo con garantía hipotecaria o retirar fondos del plan 401 (k), pero estas opciones pueden ser riesgosas y empeorar tu situación a largo plazo.

Evite los consejos que:

Cíñete a fuentes confiables como ConsumerFinance.gov o USA.gov para obtener una orientación imparcial y respaldada por el gobierno.

Usa aplicaciones de presupuestación, hojas de cálculo o herramientas imprimibles para monitorear tu progreso. Algunos consejos:

Si prefieres un enfoque más visual, prueba con un registro de pagos de deudas o un gráfico tipo termómetro.

Si no está seguro de si el método de avalancha de deudas o el método de bola de nieve son adecuados para usted, no tiene que averiguarlo solo.

Los asesores crediticios de organizaciones sin fines de lucro pueden explicarle sus opciones y ayudarlo a crear un plan de pago de deudas personalizado. Revisarán toda su situación de deuda, le explicarán cómo las diferentes estrategias afectan su calificación crediticia y lo ayudarán a evitar las estafas.

Tenemos hizo los cálculos para comparar el método de la bola de nieve de la deuda con el método de la avalancha de deudas, llámenos si necesita ayuda para elegir entre los métodos de pago de la deuda.

Ya sea que elija centrarse en la deuda con el interés más alto o en la deuda más pequeña, el paso más importante es comenzar. Un esfuerzo constante lo acercará a la libertad financiera.

Si estás listo para dar el siguiente paso, Credit.org puede ayudarte. Nuestros asesores certificados para organizaciones sin fines de lucro ofrecen asesoramiento crediticio gratuito, estrategias personalizadas de pago de deudas y consejos confiables que se adaptan a sus necesidades. No recomendamos solicitar nuevos préstamos, sino que lo ayudamos a trabajar con lo que tiene.

Explore nuestros servicios:

Dé el primer paso para estar libre de deudas. Hable con un consejero hoy mismo y comience a construir su camino hacia el bienestar financiero.