Junio es el Mes Nacional de la Propiedad de Vivienda; comenzó en la década de 1920 como una «Semana de Bienes Raíces» y se expandió en 2002 hasta convertirse en un evento nacional de un mes de duración. Este es un momento para celebrar y promover la propiedad de vivienda, y para educar y alentar a los estadounidenses a aprovechar los muchos beneficios que conlleva ser propietario de una vivienda.

El mes de la propiedad de vivienda es un buen momento para empezar a trabajar para conseguir su primera vivienda. Hay muchos recursos disponibles en línea para ayudarlo a comenzar de la manera correcta. Si aún no es propietario de una vivienda o está pensando en volver a ser propietario de una vivienda después de un tiempo de ausencia, estas son las 10 medidas que debe tomar para tener su primera vivienda durante el Mes de la Propiedad de Vivienda:

Comience por revisar sus tres informes crediticios. Corrija cualquier error rápidamente: una mejor calificación puede significar tasas de interés más bajas y un pago hipotecario mensual más bajo. La mayoría de los prestamistas quieren ver los pagos puntuales durante al menos 12 meses. Mantenga los saldos de las tarjetas de crédito por debajo del 30 por ciento para aumentar su calificación y sus probabilidades de obtener la aprobación previa.

Procure un pago inicial mínimo del 3 por ciento en los préstamos convencionales o del 0 por ciento en los préstamos del VA para los miembros del servicio que reúnan los requisitos. Usa el dinero que te haya regalado un familiar si el prestamista lo permite, pero documenta cada dólar. Cuanto mayor sea el monto de su pago inicial, menos pagará en concepto de seguro hipotecario y menor será el monto total de su préstamo.

Consejo: Consulta los programas estatales y locales de asistencia para el pago inicial; muchos actualizan los fondos cada primavera. Fannie Mae es un buen recurso inicial para ayudar con el pago inicial y los costos de cierre: Fanniemae.com

Use una solicitud en línea para obtener una aprobación previa y recibir una estimación del préstamo por escrito. Este formulario de tres páginas muestra el préstamo total, el pago mensual proyectado y los cargos de cierre para que sepa cuánto puede pagar por una vivienda antes de comprar. Obtener cotizaciones de al menos tres prestamistas puede ahorrar miles de dólares durante la vigencia del préstamo hipotecario.

Según la encuesta sobre el mercado hipotecario primario de Freddie Mac, la tasa fija promedio a 30 años se sitúa en 6.89 por ciento (29 de mayo de 2025). Los prestamistas especializados en compras podrían reducir esa tasa en un 0.25 por ciento o más. freddiemac.com

Contrata a un agente inmobiliario con licencia que conozca tu mercado local. Su agente redactará su oferta de compra, negociará las reparaciones y lo guiará a través del papeleo. Recuerda que el agente del vendedor representa al vendedor; tu propio agente protege tus intereses.

-min.webp)

Programa una inspección profesional de la vivienda para descubrir las reparaciones necesarias, como goteras en el techo o cableado defectuoso. Luego viene la tasación de la vivienda, que le indica al prestamista el valor de tasación de la propiedad. Si la tasación es inferior al precio de compra, puede renegociar o retirarse.

Una vez que se apruebe la inspección, busque un seguro para propietarios de viviendas. La mayoría de los prestamistas exigen 12 meses de cobertura pagados por adelantado y es posible que cobren las primas futuras en una cuenta de depósito en garantía junto con los impuestos sobre la propiedad. Pida a las aseguradoras que vuelvan a cotizar cada año para mantener bajos los costos.

Los costos de cierre suelen ser del 2 al 6 por ciento del monto total del préstamo. Los cargos típicos incluyen la tasación, la búsqueda de títulos, los cargos del prestamista y los impuestos pagados por adelantado. La lista de verificación de cierre de la Oficina de Protección Financiera del Consumidor explica cada cargo en un lenguaje sencillo y recuerda a los compradores que revisen las cifras línea por línea de la declaración de cierre antes de firmarlas. consumerfinance.gov

Haga un último recorrido (por lo general, la noche anterior al cierre) para confirmar que la casa esté lista para la mudanza, que las reparaciones solicitadas estén completas y que los electrodomésticos permanezcan en pie. Traiga su lista imprescindible y marque todo lo que haya cambiado desde la inspección.

El día del cierre, firmará la nota hipotecaria, la escritura de fideicomiso y los formularios de impuestos. Compare cada número que figura en su declaración de cierre con la estimación anterior del préstamo. Las pequeñas variaciones son normales, pero las grandes sorpresas exigen respuestas antes de firmar. Lleve consigo una identificación oficial, un comprobante de seguro de vivienda y fondos certificados o una transferencia bancaria para cualquier cantidad de efectivo que deba pagar al momento del cierre del préstamo.

¡Felicidades, el proceso de compra de una vivienda ha terminado y ahora es propietario de una casa! Cambie las cerraduras, establezca recordatorios para los pagos mensuales y cree un fondo de emergencia para el mantenimiento. Revisa tu presupuesto cada seis meses, porque ser propietario de una casa suele costar más dinero que alquilarla.

(Obtenga más información: 10 mitos comunes sobre la compra de una vivienda desmentidos)

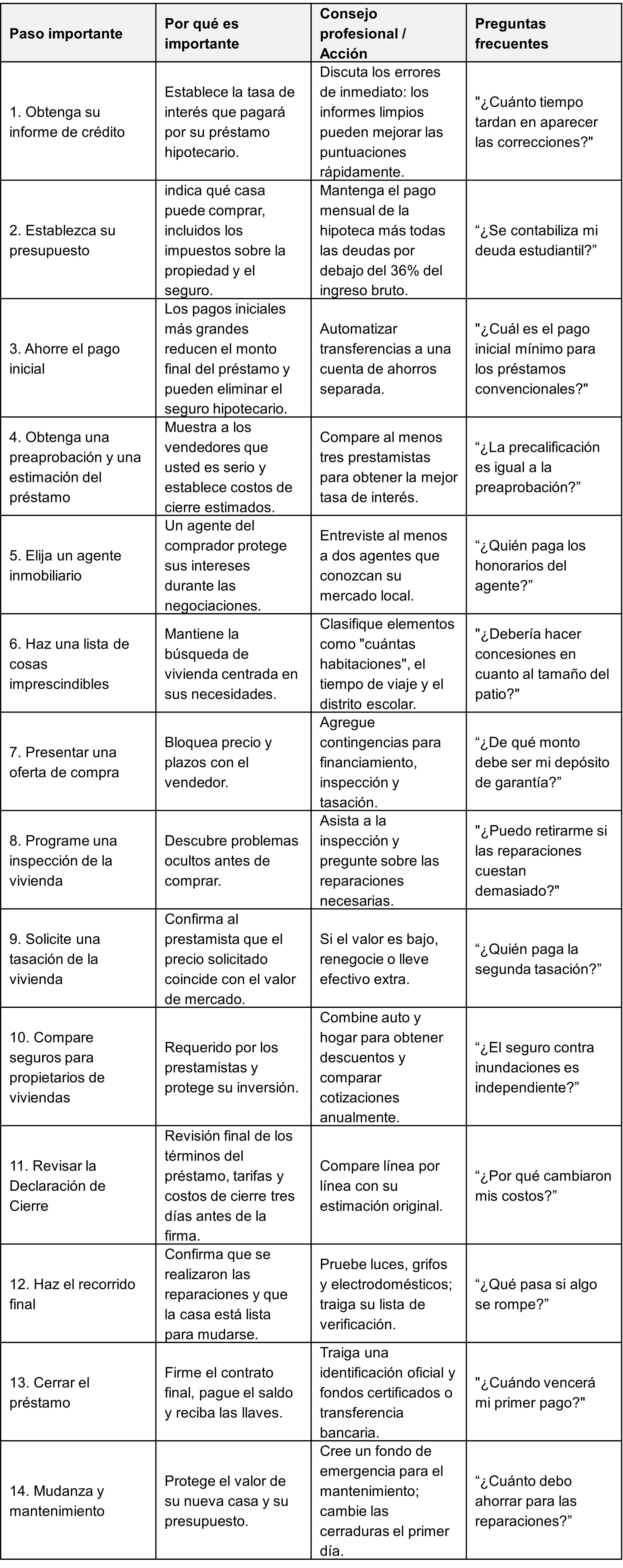

Utilice esta hoja como referencia rápida para mantenerse al día durante cada etapa del proceso de compra de una vivienda, desde comprobar su crédito hasta girar la llave después del cierre.

Estas herramientas actualizadas garantizan que se apoye en información confiable a medida que aborda cada etapa del proceso de compra de una vivienda. ¡Feliz búsqueda de casa!

Si desea obtener más información sobre la elaboración de presupuestos o sobre cómo alcanzar sus metas financieras, empezar con nuestro asesoramiento y educación gratuitos y confidenciales aquí mismo en Credit.org.